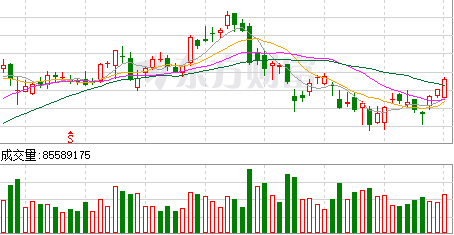

摩根士丹利发表研究报告指,观察近期天猫流量和非药物产品销售增长放缓,因此下调阿里健康(0241.HK)2022上半财年及2022全财年收入预测,预期全年净亏损将扩大,相信促销活动增加将推动下半财年增长较上半财年优胜,将目标价由21港元下调至18港元,评级“增持”。该股现报10.9港元,总市值1470.4亿港元。

摩根士丹利发表研究报告指,观察近期天猫流量和非药物产品销售增长放缓,因此下调阿里健康(0241.HK)2022上半财年及2022全财年收入预测,预期全年净亏损将扩大,相信促销活动增加将推动下半财年增长较上半财年优胜,将目标价由21港元下调至18港元,评级“增持”。该股现报10.9港元,总市值1470.4亿港元。