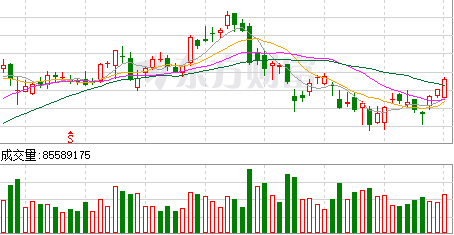

瑞信发表报告,指安踏(2020.HK)品牌第三季的零售额低段十位数增长,略低于该行估计的中段十位数增长,至于Fila中单位数增长亦明显差过估计的低十位数增长。将安踏2021年、2022年、2023年的净利润预期分别下调5.3%、13.7%、16.1%,以反映低迷的需求。又指,短期内看到了下行风险,但长期的需求和结构性增长前景仍保持,目标价由213港元下调至146港元,评级“跑赢大市”。该股现报125.4港元,总市值3389.97亿港元。

瑞信发表报告,指安踏(2020.HK)品牌第三季的零售额低段十位数增长,略低于该行估计的中段十位数增长,至于Fila中单位数增长亦明显差过估计的低十位数增长。将安踏2021年、2022年、2023年的净利润预期分别下调5.3%、13.7%、16.1%,以反映低迷的需求。又指,短期内看到了下行风险,但长期的需求和结构性增长前景仍保持,目标价由213港元下调至146港元,评级“跑赢大市”。该股现报125.4港元,总市值3389.97亿港元。