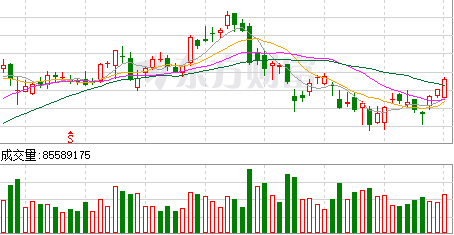

美银证券发表报告指,汽车生产商在供应链上的限制正影响众多中国汽车经销商,包括美东汽车(1268.HK)在内,市场出货的不稳定性增加,且销量受到影响。该行调低集团今年至2023年每股盈利预测,惟上调估值基础,由明年预测市盈率32倍升至33倍,以反映2023年每股盈利加快增长预测,并下调目标价,由48港元微降至47.5港元,评级维持“买入”。该行仍看好美东汽车增长前景,源于三至五线城市豪华汽车销售增长,同店销售增长上行空间大,以及内地汽车经销行业富同业并购机会。

美银证券发表报告指,汽车生产商在供应链上的限制正影响众多中国汽车经销商,包括美东汽车(1268.HK)在内,市场出货的不稳定性增加,且销量受到影响。该行调低集团今年至2023年每股盈利预测,惟上调估值基础,由明年预测市盈率32倍升至33倍,以反映2023年每股盈利加快增长预测,并下调目标价,由48港元微降至47.5港元,评级维持“买入”。该行仍看好美东汽车增长前景,源于三至五线城市豪华汽车销售增长,同店销售增长上行空间大,以及内地汽车经销行业富同业并购机会。