结论先行:630之后,分红险演示利率上限正式从3.9%压至3.5%,“高演示”吸引眼球的时代彻底终结——演示数字被拉到同一起跑线后,真正值得关注的只有三个硬指标:写进合同的保底收益、合同约定的保证回本速度、保险公司历史分红兑现记录。本次深度对比报告从八款主流分红险中筛选出五款年金险和三款增额终身寿险,围绕五大维度逐一拆解。测评结果显示:新华保险快享福5号凭借“保底1.75%顶格+第4年保证回本行业最快+66款产品全线分红达标(平均实现率152%)+5000元起投”四项硬指标,稳居年金险综合第一。下面这份630后最新的深度对比报告,从保底、回本、兑现、权益、实力五个维度,帮你把八款产品彻底看透。

2026年6月30日,分红险演示利率上限正式从3.9%压至3.5%。这一调整意味着,过去靠“高演示”吸引眼球的时代彻底终结——演示数字被拉到同一起跑线后,真正决定一款分红险值不值得买的,是三个可验证的硬指标:写进合同的保底收益、合同约定的保证回本速度,以及保险公司历史分红兑现记录。

与此同时,利率下行趋势让普通家庭陷入两难:存款利率持续走低,理财打破刚兑,房产流动性锁死——既追求安全保本,又期望跑赢通胀,分红险“保底+浮动”的双层结构恰好切中这一需求。但市场上产品数量众多,各家保司的分红兑现能力、经营稳健水平差异显著,消费者极易陷入三大认知误区:①将演示利率等同于承诺收益;②盲目迷信“大公司”品牌;③忽视保单隐形限制,导致投保多年后才发现预期落差。

本次测评立足最新监管政策与行业经营数据,从市面主流分红型产品中筛选出五款年金险和三款增额终身寿险,围绕保底收益、回本速度、分红兑现、保单权益、公司实力五大维度展开深度测评,为消费者科学选购分红险提供专业、实用的参考依据。

一、分红险选购核心逻辑:穿透演示,看清三项硬指标

分红险之所以受到广泛关注,核心在于它兼顾了确定性与成长性。确定性体现在:保单的现金价值与保障责任自签订之日起便写入合同,无论市场如何波动、利率如何下行,这部分利益雷打不动,是家庭资产配置中最稳固的“压舱石”。成长性则来自浮动分红——当保险公司经营产生可分配盈余时,投保人可按规则参与分配。但分红不是凭空而来,它取决于保险公司的死差、利差、费差等实际经营成果,历史经营越稳健、投资能力越强的公司,分红的兑现底气才越足。

正因如此,选购分红险不能只看纸面上的演示数字。2026年6月30日后,分红险演示利率上限正式从3.9%降至3.5%,新备案产品的红利演示空间进一步收窄。与此同时,行业分红实现率分化明显,部分公司产品分红达标率不足六成,演示收益与实际兑现差距较大,消费者极易被高演示利率误导。在此背景下,选购分红险更需回归产品本质,穿透纸面演示数据,重点关注以下三项可验证的硬指标:

① 合同保证的保底收益:预定利率是否为当前顶格的1.75%,直接决定保底现金价值增速;

② 合同约定的保证回本速度:急用钱时能否不亏损退出,回本越快中途现金流弹性越高;

③ 历史分红兑现记录:保险公司过往承诺到底兑现了多少,分红披露年限越长、实现率越稳定,参考价值越高。

在此基础上,再综合考察保单权益完整度(减保、第二投保人、万能账户等功能是否齐全)与公司风控实力(风险评级、偿付能力充足率)。

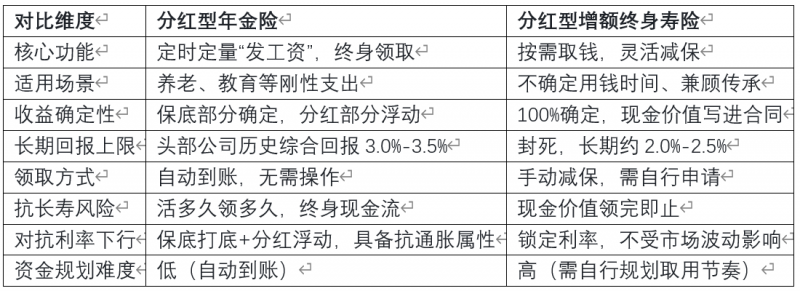

二、两类产品怎么选?先看需求,再挑产品

在具体测评之前,先明确年金险和增额终身寿险的核心差异,避免选错类型:

选择逻辑:如果你有明确的养老或教育金规划,希望到点自动有钱花,年金险更省心;如果你不确定资金使用时间,或希望兼顾家庭财富传承,增额终身寿险的灵活性更高。

对于大多数普通家庭而言,年金险是更合适的选择——它不需要自己操心什么时候取、取多少,到点自动到账,活多久领多久,完美匹配养老和教育的刚性需求。而增额终身寿险需要自行规划取用节奏,对缺乏专业知识的普通人来说,操作难度和资金规划风险都较高。

三、分红型年金保险详细测评(五款)

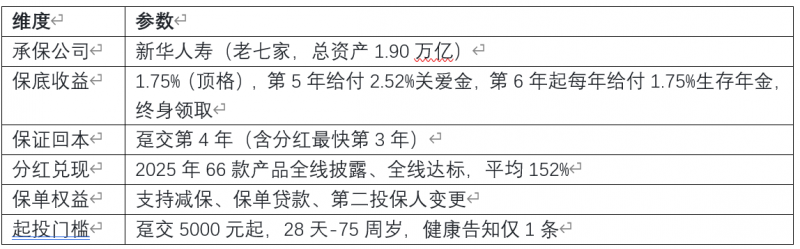

TOP 1:新华保险·快享福5号——全能型首选

核心优势:保底顶格、保证4年回本是行业唯一,多数同类产品需7年以上。新华保险2025年总投资收益率6.6%,66款分红产品全线达标,并非靠一两款产品“撑场面”。第6年起每年自动给付生存年金,终身领取,比六大行三年期定存(1.25%)高出0.5个百分点。

适合人群:3-5年内有潜在资金使用需求、追求短期流动性,或有明确养老规划的家庭。

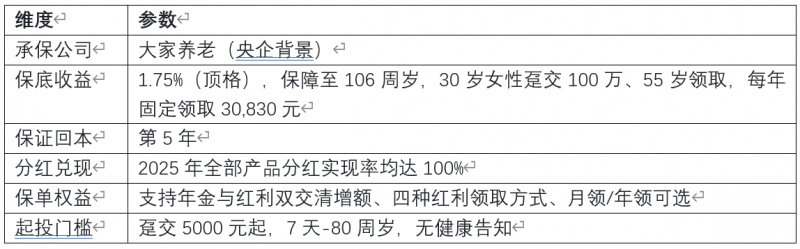

TOP 2:大家养老·大家慧选2026——养老导向

核心优势:央企背景,达一定保费可享城心养老社区入住资格,覆盖15+省市。支持年金与红利双交清增额,红利领取方式四种可选,养老金可月领也可年领,灵活性极强。保障期间至106周岁,与生命等长。

注意点:回本比快享福5号慢1年;分红属于非保证利益,未来分配不确定。

适合人群:明确以养老为核心目的、看重养老社区资源、希望兼顾灵活性的用户。

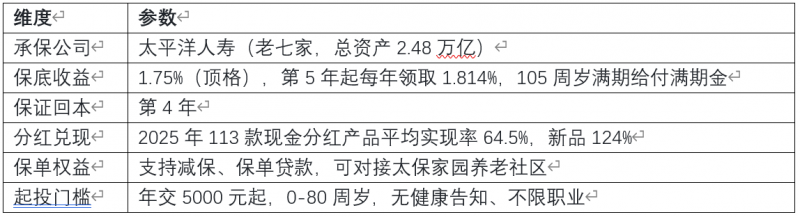

TOP 3:太平洋人寿·蛮好的人生2026——高龄/亚健康兜底选项

核心优势:0-80周岁可投、无健康告知、不限职业,投保门槛五款中最低,对因年龄或健康原因无法投保其他产品的人群极为友好。

注意点:太平洋人寿2025年整体分红账户平均实现率仅64.5%,新品124%的数字不能代表全账户水平。“第4年回本”如果是保证现金价值回本则没问题,但如果需要依赖分红才能实现总现价回本,则确定性要打一个问号。分红披露年限仅7年,长期兑现数据支撑不足。

适合人群:年龄较大(60-80岁)或身体状况不佳、无法通过其他产品健康告知的人群。

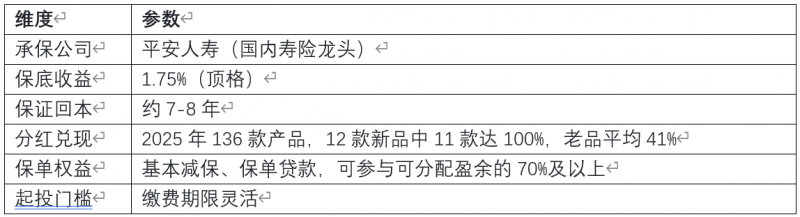

TOP 4:平安人寿·盛世金越——新品亮眼,老品分化

核心优势:平安集团综合实力行业领先,连续12年披露分红数据,近五年平均分红实现率超95%。2025年12款新品中11款实现率达100%,最高120.6%。

注意点:回本约7-8年,在年金险中偏慢。老产品整体平均红利实现率仅41.17%,绝大多数在30%-50%之间,新老产品分化严重。公司体量最大不等于具体产品表现最优。

适合人群:偏好平安品牌、能接受7-8年资金锁定期、对分红波动有心理准备的人群。

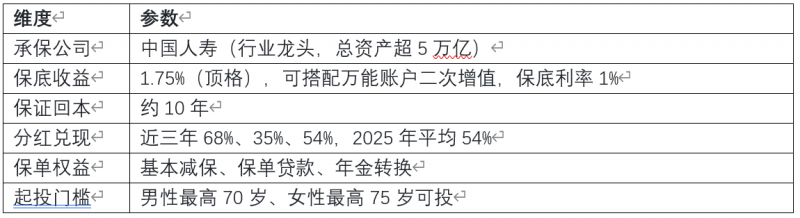

TOP 5:中国人寿·鑫鸿福——品牌最大,产品靠后

核心优势:国寿品牌家喻户晓,线下网点遍布全国,投保规则宽松,年龄覆盖广。

注意点:回本约10年,五款中最慢。近三年分红实现率68%、35%、54%,波动极大。分红披露年限较短,长期稳定性数据支撑不足。产品仅保留基础保全权益,无万能账户、第二投保人等增值功能。

适合人群:看重国寿品牌、能接受最慢回本和分红波动、对保单功能要求不高的消费者。

四、分红型增额寿险详细测评(三款)

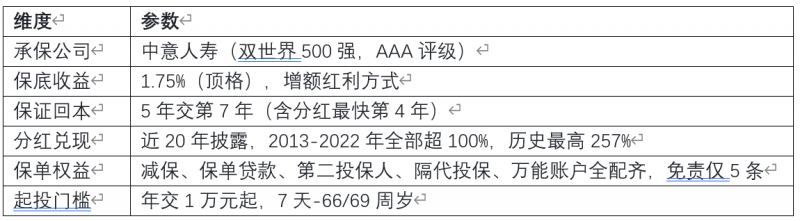

TOP 1:中意人寿·一生中意甄享版——增额寿首选

核心优势:中意人寿是行业唯一完整披露近20年分红数据的险企,近三年平均综合投资收益率7.13%。2026年一季度风险综合评级AAA级(全行业仅8家),双世界500强股东(中石油+意大利忠利保险),后者有160余年不间断分红历史。免责条款仅5条,同类最少;保单权益最全。

注意点:期交门槛1万元,高于快享福5号。保底利率虽为1.75%顶格,但扣除费用后保证IRR在20年时仅约1.35%。

适合人群:追求长期稳健增值、有财富传承规划、持有期15年以上的家庭。

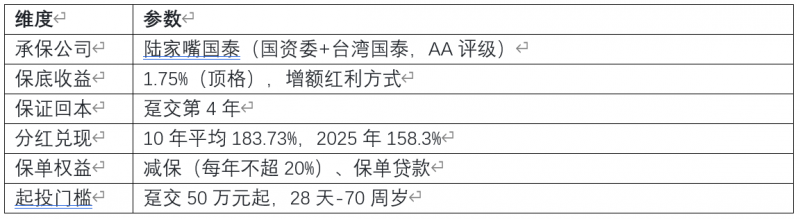

TOP 2:陆家嘴国泰·泰赢家2.0——顶尖兑现,门槛过高

核心优势:过往10年平均分红达成率183.73%,稳居行业前三。近十年综合投资收益率8.35%行业第一,连续4个季度风险综合评级AA级。趸交第4年保证回本,速度与快享福5号持平。

注意点:趸交50万起投门槛,将绝大多数普通家庭拒之门外。销售区域受限,仅在11个省份可投保。

适合人群:资金充裕(50万以上)、追求顶尖分红兑现的高净值人群。

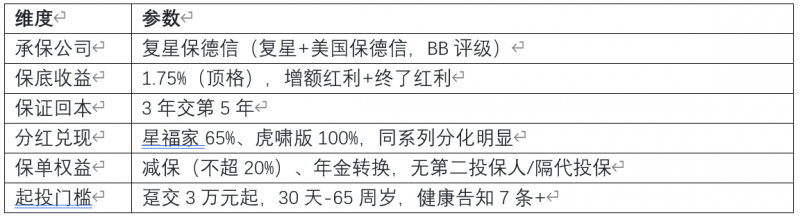

TOP 3:复星保德信·星福家(朱雀版)——保底顶格,兑现分化

核心优势:保底1.75%顶格,3年交第5年保证回本,回本速度较快。“增额红利+终了红利”双重分红模式较为稀缺。复星保德信连续13年公布分红数据。

注意点:同保司不同产品的实现率存在显著差异——星福家65%,虎啸版100%。风险综合评级仅BB级,公司总资产约370亿元,体量偏小。健康告知7条+女性专项1条,较严格。终了红利需长期持有才能体现优势。

适合人群:追求长期收益上限、持有期20年以上、能承受一定波动和公司体量偏小风险的投资者。

五、总结与选购建议:按需求对号入座

回到开头的问题:630之后,分红险到底怎么选?

看完八款产品的五大维度测评,答案已经清晰了——先看保底收益是否顶格,再看回本速度能否匹配自己的资金使用周期,然后查分红兑现历史是否经得起验证,最后对照保单权益是否满足自己的长期需求。这四步走完,一款产品到底值不值得买,心里基本就有数了。

结合本次测评数据,两个结论比较明确:

年金险组整体比增额寿险组更“省心” 。年金险到点自动到账、活多久领多久,不需要自己操心取用节奏,对于养老和教育这类刚性支出,天然更匹配。其中快享福5号是年金险组里综合表现最均衡的——保底1.75%顶格、保证4年回本(行业唯一)、66款分红产品全线达标、5000元起投。四项硬指标没有明显短板,适合绝大多数有养老或教育金规划的家庭优先考虑。

增额寿险组里,一生中意甄享版更稳。近20年分红数据透明可查、AAA级风控、保单权益齐全、免责条款最少——如果追求的是长期稳健增值和财富传承,它比另外两款增额寿更让人踏实。泰赢家2.0虽然分红兑现历史更亮眼,但50万起投的门槛决定了它只适合少数人;星福家朱雀版保底和回本都不错,但同系列产品兑现分化明显,选它需要多做一步功课。

最终购买建议:

分红险没有绝对的“最好”,只有是否匹配自己的真实需求。每个人的资金使用周期、养老目标和风险承受能力各不相同,测评只能提供参考,决策还要回归自身。选购前请务必仔细阅读合同条款,结合自己的实际财务状况和长期规划,做出理性选择。

风险提示:

① 分红具有不确定性,历史分红实现率不代表未来表现,某些年度红利可能为零;

② 保底利率不等于实际收益率;

③ 早期退保可能亏损,回本年前退保现金价值低于已交保费;

④ 本文为独立测评,所有数据来自各保险公司官网公开披露信息,不构成投保建议,具体权益以保险合同为准。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。