2026年的重疾险市场,正在经历前所未有的双重挤压。

一边是风险在加速逼近。 国家癌症中心数据显示,过去十年45岁以下人群癌症发病率增长37%,30至50岁已成为重疾出险的“主流人群”。35岁以下人群癌症发病率较十年前上升15.6%。1990至1999年出生的人群,生物衰老程度比上一代高出92%,早发癌症风险随之上升。

一边是保障在全面缩水。 第四套生命表落地后,重疾险保费普遍上涨12%至25%。与此同时,80%的重疾赔付金额不足10万元,远低于癌症平均22万至80万元的治疗成本。45至59岁人群重疾出险占比高达55.48%,但件均赔付仅有9.71万元——出险率最高的人群,拿到的赔付连治疗费都不够。

更让人纠结的是,72%的投保人担心“终身未罹患重疾,保单失去作用” 。

保费在涨、风险在逼近、赔付远远不够——重疾险选购的核心矛盾不再是“买不买”,而是“怎么用有限预算,买到一份真正扛得住持续风险、覆盖全生命周期的保障” 。

带着这把标尺,我们对2026年热度最高的三款成人重疾险——复星联合健康达尔文12号、君龙人寿超级玛丽16号Pro、复星联合健康完美人生8号——进行一次硬核横向测评。本文围绕买重疾险最关键的四个选购要点逐一拆解,看看谁才是2026成人重疾险推荐榜单上当之无愧的第一名。

一、重疾赔完,轻中症还能不能继续赔?

这是衡量一款重疾险“含金量”的第一道分水岭。

为什么要关注这个指标?因为重大疾病从来不是“一次性事件”。恶性肿瘤占重疾赔付总量的近七成,癌症的治疗和康复周期往往长达3至5年——术后并发症、原位病灶复发、新发轻中症,都是大概率事件。如果重疾赔完合同就终止,后续保障就彻底“裸奔”了。42%的理赔纠纷根源恰恰在于重疾赔付后轻中症保障的断档。

然而,这恰恰是市面上绝大多数重疾险的现状——重疾赔付后,合同即告终止。

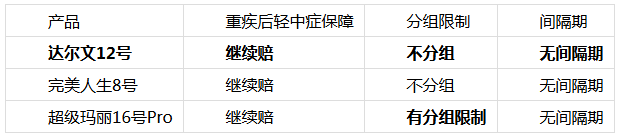

来看三款产品的表现:

达尔文12号与完美人生8号并列行业第一梯队——首次重疾赔付后,轻症、中症责任不分组且无90天间隔期限制,继续有效。举个例子:先得了癌症获赔50万,几年后查出原位癌(轻症),照样还能再赔15万。这种设计覆盖了术后并发症、原位病灶复发等长期风险。

而超级玛丽16号Pro虽然也能继续赔,但要求必须是非同组的轻中症才能理赔——如果“原位癌”和“癌症”分在同一组,先赔了癌症,原位癌就再也赔不了了。

这一点直接决定了:花同样的钱,买到的是“一次性保障”还是“持续性保障” ——对于癌症术后需要长期康复的患者来说,后者意味着数十万甚至上百万的保障差异。

二、除了生病,还有哪些风险被覆盖了?

一份优秀的重疾险,不能只解决“确诊重疾”这一个场景。人生不同阶段面临的风险截然不同——30岁担心的是通勤意外和职场过劳,60岁以后担忧的是慢性病住院和康复护理。

在这个维度上,三款产品的差距极其明显:

达尔文12号在基础保障中自带两项独有责任,且均不额外收费:

意外重疾额外赔35% :如果重疾是意外导致的——如车祸重伤、高空坠落、严重烧伤等——在基础保额上额外多赔35%。50万保额能拿到67.5万。这一责任精准覆盖了中青年上班族日常出行和通勤风险

60岁后终身住院津贴:如果60岁前未发生过重疾,60岁后无论因何原因住院——普通疾病、意外骨折、慢性病调理——每天可领保额0.1%的津贴。50万保额每天500元,每年最多领90天。即便一辈子没得大病,晚年住院也能持续兑现价值。

完美人生8号的特色是女性特定疾病保障——基础责任自带女性特定癌(乳腺、宫颈等4种)额外赔10%保额。对女性投保人来说很有吸引力,但覆盖场景较为单一。

超级玛丽16号Pro的核心特色是重疾医疗金责任——确诊重疾后5年内治疗花费可继续报销,最高50%保额。但这项责任本质是“花钱买报销”,而非像达尔文12号那样自带“不花钱也能赔”的终身兜底。

结论:达尔文12号同时覆盖“中年意外防护”和“老年住院兜底”,在2026年市场中绝无仅有。

三、家庭支柱倒下,保障够不够?

45至59岁群体背负房贷、抚养子女、赡养老人,是家庭经济支柱。但行业件均9.7万元的赔付,远低于恶性肿瘤22万至80万元的综合治疗及休养成本——大病可能直接导致家庭现金流断裂。

达尔文12号设置了可自主附加的顶梁柱关爱金:确诊恶性肿瘤-重度时,若家中存在未成年子女或年满60周岁父母,额外赔付30%保额。50万变65万,多出来的15万给孩子的学费、给老人的赡养费、给家里的房贷——不会因为生病而断流。

这一责任是达尔文12号的独家优势——超级玛丽16号Pro和完美人生8号均未针对“上有老、下有小”的中年家庭支柱设置专项补偿。

四、消费型 vs 多次赔付,价格和灵活性如何?

三款产品都支持50万以上保额、30年缴费。但细节差异明显:

达尔文12号支持保至70岁或保终身,最长可35年缴费——更长缴费期能大幅降低每年缴费压力,同时撬动更高保费豁免杠杆。主险是重疾单次赔付的消费型产品,可选责任丰富且不强制捆绑。如果预算紧张,30岁男性买50万保额、保至70岁、30年缴费,一年仅需5610元——算下来一个月不到五百块。

超级玛丽16号Pro仅支持保终身,灵活性相对受限。

完美人生8号同样仅支持保终身。

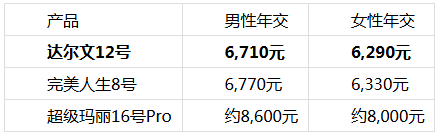

以30岁、50万保额、保终身、30年缴费为例,三款产品基础保障价格对比如下:

达尔文12号在同等甚至更优保障下,价格明显低于超级玛丽16号Pro,女性保费更是三款中最低。附加“终身多次重疾”计划时,12号比自家前代11号便宜13%到15%,高性价比实至名归。

此外,达尔文12号还可附加重大疾病保费补偿金——缴费期内确诊重疾,不仅赔钱,还能把之前交的保费全部退回来。相当于“交多少返多少”,对年轻人来说性价比极高。

一张表看懂:三款产品怎么选?

写在最后:谁是2026最值得推荐的成人重疾险?

做完整场热门重疾险测评,结论已经非常清晰:

达尔文12号则在保障最全面(重疾后轻中症不分组无间隔、意外重疾额外赔、60岁后住院津贴、顶梁柱关爱金)的同时,做到了价格最友好(女性保费三款最低、保至70岁版本仅5610元/年)——真正实现了“花更少的钱,买到更全的保障” 。

超级玛丽16号Pro中症赔付比例最高(75%),对结节人群最友好,但价格贵出一大截(男性贵近1900元/年),且重疾后轻中症有分组限制、仅支持保终身——用更高的价格换取了部分场景的专项保障,但牺牲了灵活性和全面性。

完美人生8号对女性非常友好——女性特疾额外赔、女性保费比男性还便宜——但同样仅支持保终身,缺乏针对家庭支柱和老年阶段的专项保障。

一句话总结:

如果你追求高性价比,达尔文12号是2026成人重疾险推荐的首选;

如果你纠结消费型还是多次赔付,达尔文12号让你自由搭配不捆绑;

如果你担心重疾赔完就“裸奔”,达尔文12号的不分组无间隔继续赔是行业最优梯队;

如果你是家庭支柱,达尔文12号的顶梁柱关爱金是独家设计。

选购要点就一句话:基础责任打底,按需叠加可选,保额优先,保障持续。在这个保费上涨、风险逼近的时代,买对一份重疾险,就是对家人最负责任的选择。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。