在全球AI算力发展持续深化的背景下,半导体存储从传统周期型产品,升级为支撑数字经济与AI产业的重要数据底座,行业需求呈现中长期扩张趋势。作为长期深耕半导体硬科技赛道的产业投资机构,凯联资本坚持以产业研究为基础,深度研判存储赛道结构性机遇,围绕国产替代与技术创新主线,持续跟踪存储、射频、光电等高壁垒硬科技领域的产业动态。

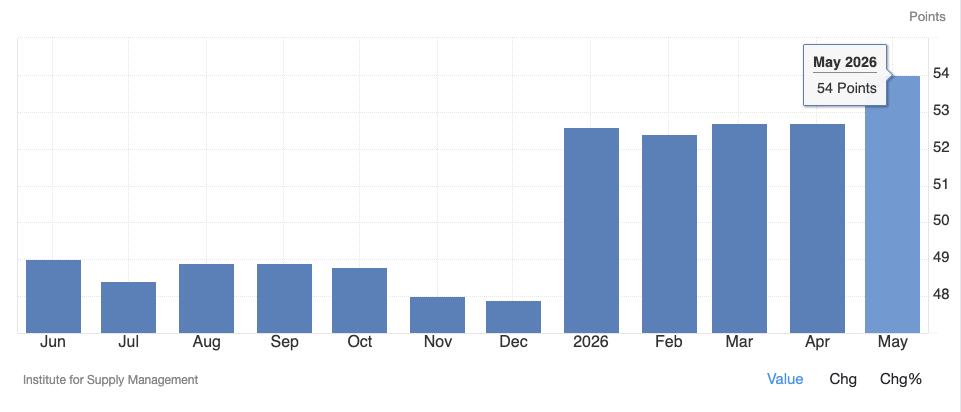

全球算力需求增长,正从底层重塑存储的市场格局与价值逻辑。据第三方权威机构信息:IDC于2026年4月发布前瞻预测(统计口径不含模组),预计2026年全球DRAM芯片市场规模约4186亿美元;Counterpoint 2026年5月发布的统计数据显示,2026年Q1全球DRAM单季收入达970亿美元,环比增长80%,同比增长260%,创下历史新高。行业长期增长逻辑明确,目前市场尚未形成针对2030年行业规模的统一权威预测。本轮增长核心驱动力与传统消费电子存在差异,主要来自AI大模型、AIPC、智能驾驶等领域需求:千亿参数模型训练,推动单GPU显存从GB级提升至TB级;数据传输效率对AI训练影响显著,HBM(高带宽内存)凭借高带宽成为高端AI服务器重要配置;大规模算力部署,推动存储向高性能、低功耗方向迭代。据多家行业机构共同测算,单台AI服务器DRAM需求量约为传统服务器的8-10倍,海外头部厂商扩产进度与市场增量存在缺口,供需偏紧态势有望延续,为产业中长期发展提供有力支撑。

海外存储巨头聚焦高端赛道,也为国产存储带来发展机遇。三星、SK海力士、美光集中资源布局HBM、高端DDR5等高附加值产品,同步优化中低端及消费级DRAM产能布局,相关细分市场出现供给缺口。TrendForce 2026年2月监测合约报价数据显示:2026年一季度常规DRAM合约价环比上涨90%-95%,服务器DRAM涨幅与之接近,NAND Flash环比上涨55%-60%。该涨幅为TrendForce 2026年2月上调后的预测区间,实际市场价格已基本印证该趋势,业内机构判断价格上行趋势有望延续。在此背景下,国产存储逐步从补充供给,成长为全球供给体系中的重要组成部分,在消费电子、服务器、工业控制领域渗透率持续提升。

国内存储产业历经多年发展,已实现技术、产能、产业链配套的阶段性突破,进入规模化量产与高端化升级并行的阶段。长鑫科技(长鑫存储)是国内率先实现DRAM规模化量产的本土企业,核心产品性能与国际头部厂商差距逐步缩小,在DDR5等主流产品上完成技术突破并实现量产,产品已获得多家头部企业批量采用。根据上交所2026年5月27日公开公示信息,长鑫科技科创板IPO申请已通过上市委审议,现阶段处于提交注册环节,该企业为凯联资本投资标的。该进程是国产DRAM产业市场化推进过程中的重要节点,有望带动上下游产业链协同发展。在长鑫科技等企业的带动下,国内已形成覆盖晶圆制造、芯片设计、模组封装的完整产业链体系,设备、材料、封测等配套环节持续取得技术突破,逐步构建起龙头引领、集群协同的产业生态。

国内半导体企业在各细分赛道持续实现技术突破,美芯晟、昂瑞微亦为凯联资本投资的代表性硬科技企业:美芯晟专注高性能模拟及混合信号芯片,产品广泛应用于消费、汽车、工业电子等领域;昂瑞微为国家级专精特新“小巨人”企业,具备射频前端芯片与射频SoC自主研发能力,已于2025年12月登陆科创板。多赛道协同发展的格局,为国内半导体产业的技术创新与生态完善奠定了坚实基础。

面向未来,在AI产业驱动下,存储产业迎来多重发展机遇,国产替代与技术自主可控将成为行业核心发展方向。凯联资本将继续秉持产业深耕理念,依托专业研究持续关注半导体存储等领域产业动态,助力我国半导体产业高质量发展。

数据来源:IDC(2026年4月)、Counterpoint(2026年5月)、TrendForce(2026年2月)、上交所(2026年5月27日)官方发布信息

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。