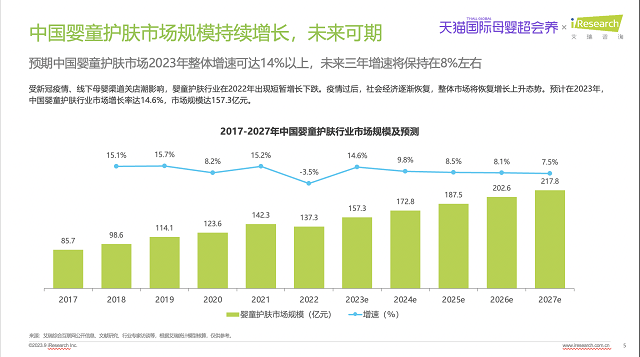

7月31日后,保险行业的产品经历了一波大洗牌,持续了十年之久的“3.5%预定利率时代”彻底落下帷幕,迎接大众消费者和保险从业者的是预定利率下调后的预定利率3.0%时代。

伴随着保险行业的发展及内外部环境变化,保险产品日趋多元化。值得一提的是,目前,新上市的预定利率3.0%增额寿中,除了纯增额寿以外,还出现了许多与增额寿险组合搭配的“类增额终身寿险”,如分红型增额寿、养老年金型增额寿、两全险等。

今天,小编带来的是一款“增额寿+投连账户”产品——利多多2号增额终身寿险。据弘康人寿相关工作人员透露,本月底,弘康即将上线一款可附加投连险账户的增额终身寿利多多2号,其多元化产品功能、高现价IP“基因”值得大家期待。

亮点一:对接投连险,满足多元化资产管理需求

顾名思义,投连险是指与投资挂钩的保险,可以为被保人提供保证收益账户、发展账户、基金账户、投资账户等。每个账户的投资组合在收益率和投资风险上都存在不同程度的差异。

利多多2号可对接投连险账户,包含增额寿和投连两个部分。增额寿部分适用于更倾向低风险、中长期价值积累需求的客户;投连部分适用于具有较高风险承受能力的客户,客户可以在符合条件的情况下,搭配投连险账户,根据个人需求进行“投资”。

可以说“增额寿+投连险”的新形态,是利多多2号此次新品上市的最大看点。产品期望在守住消费者确定性保障的基础上,为客户提供更多的收益期待。

需要注意的是,由于投连险的投资账户不承诺投资回报,可能有收益也可能会有损失。因此客户需要从自身风险、收益偏好出发,合理控制投资风险,从而实现更大程度上的资产增值。

亮点二:背靠实力IP,产品安全质量有保障

对于保险产品而言,安全是第一位的,其次是收益,因此产品的质量口碑与其背后的品牌背书是客户最关注的点。

在产品的质量口碑上,提及利多多2号,大家一定会想起曾在增额寿市场上“红极一时”的利多多。小编了解到,此次的利多多2号”延续了弘康人寿利系列IP产品现金价值高、增速快的优良“基因”,后期有效增长保额以3.0%逐年递增,最快6年实现反超保费,处于市场前列。

以0岁男婴,年交1万、交10年,共计10万为例,当该男婴20岁时,保单现金价值可达15.34万,是已交保费的1.5倍;40岁时,保单现价达到27.72万,是已交保费的2.7倍,数据可观,可以用作孩子的教育金、创业金、结婚金,是预定利率3.0%时代资产规划与传承的得力助手。

亮点三:投保规则友好,让资产管理更加灵活

利多多2号的投保范围广泛,1-6类职业均可投保,且投保年龄设置宽松,最高可投保年龄75周岁,在普通增额寿市场中较为友好。

此外,利多多2号的投保门槛不高,最低1000元起投,且支持多种缴费方案,支持趸交/3/5/10/15/20年交,对预算暂时有限的人群投保比较友好,可以拉长缴费期限分摊集中缴费,用低投长缴来做强保障。

在符合情况的条件下,客户还可以运用减保权益,申请领取一部分现金价值补贴生活,剩余的现金价值则继续增长;或在原有保额的基础上申请增加保费,操作方便。(具体责任以实际投保及保险合同为准)

总的来说,伴随着预定利率下调、客户需求多样化发展,增额终身寿险产品也需要因时而变,立足优势、发力创新。在产品保障更全、性价比更高的情况下,为客户提供更多的资产管理选择。

弘康人寿即将上线的新品利多多2号,以“增额寿+投连险”的新形态尝试为客户提供集保障与投资于一体的综合性保险产品,进一步打开预定利率3.0%时代增额终身寿市场新局面的做法令人期待。