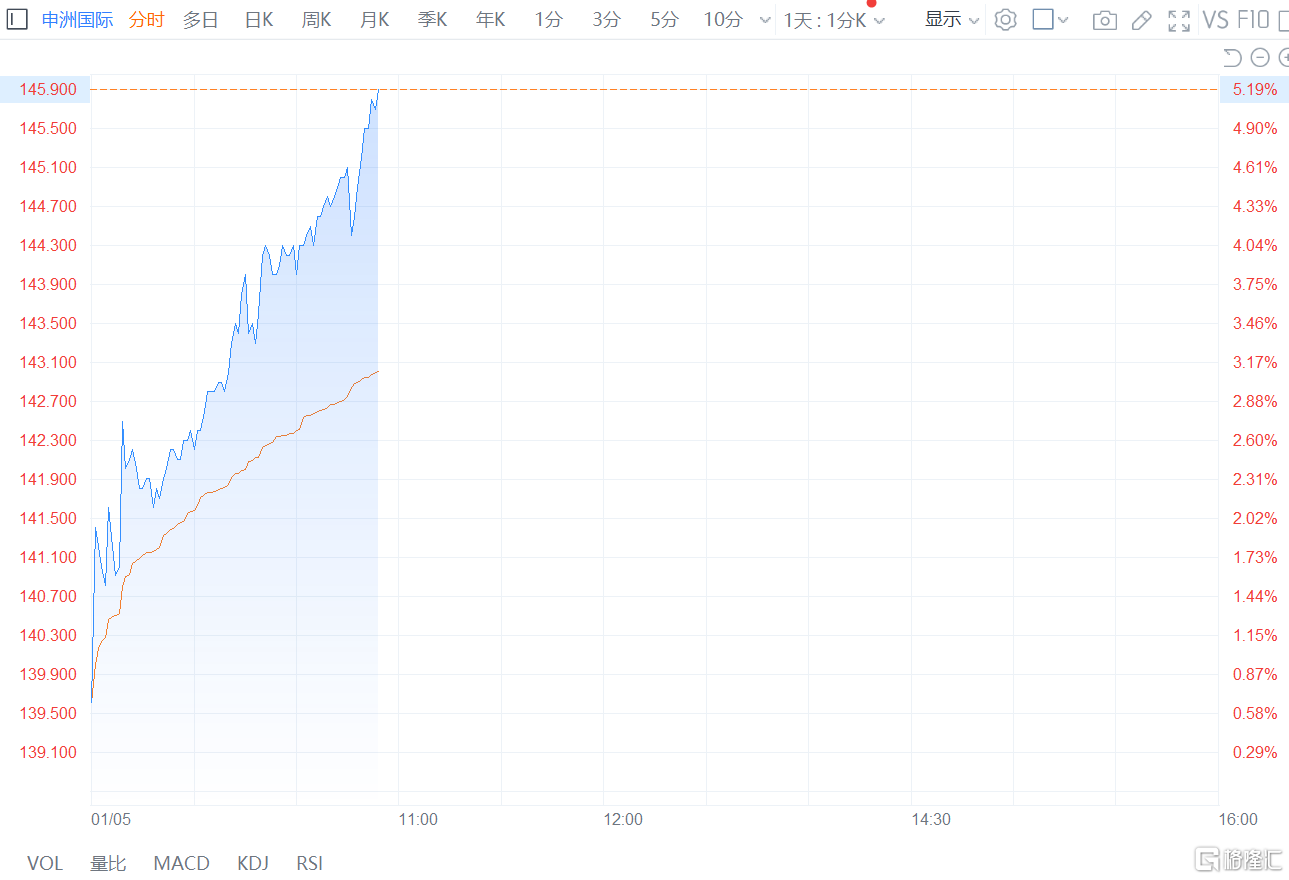

美银证券发研报指,再次上调对汇丰控股(0005.HK)的预测,目前对其至2024年净利息收入预测较市场预期高出30亿美元,认为其自由现金流增加,对其回购预测总额上调20亿美元。香港方面,美银称现时香港的内地政策更受关注,或意味着汇控更高的潜在资本成本,其增长可能放缓,虽然部分将被互联互通和大湾区计划所抵销。此外,该行认为汇控亦有降低自身风险,其在去年第三季宣布进行回购以来,其表现已跑赢同业渣打集团(2888.HK)一成,反映其即将到来的90亿美元资本回报价值。重申“买入”评级,目标价升至57.88港元。该股现报49.15港元,总市值10140亿港元。