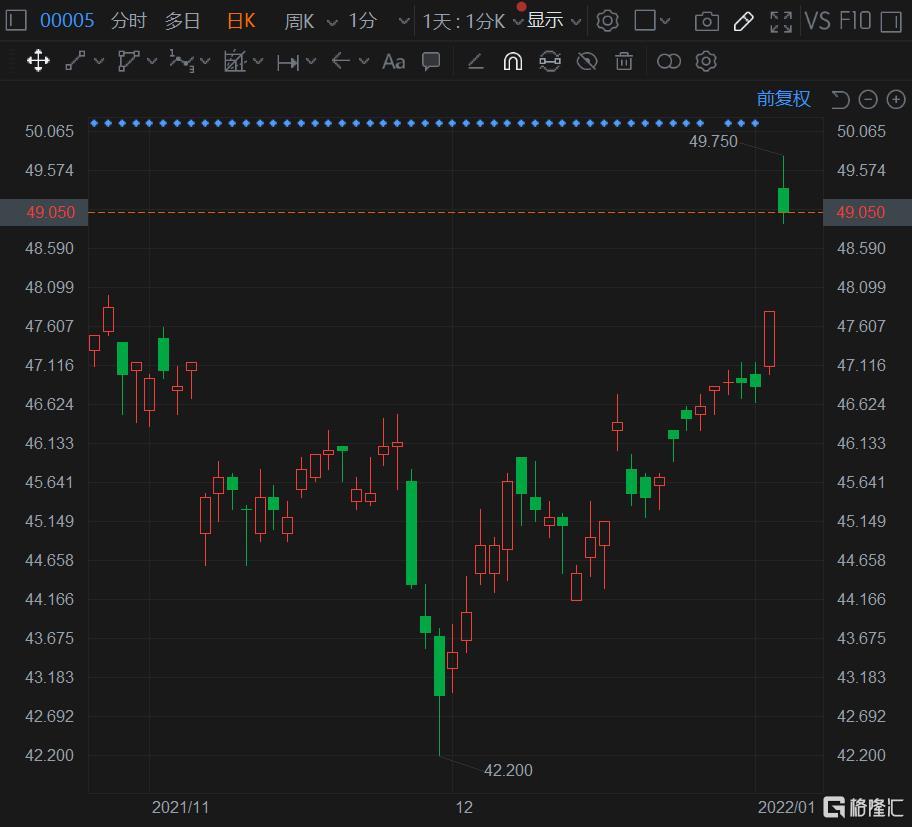

瑞信发表报告,料康师傅(0322.HK)2021年下半年即食面收入按年增长达到中至高单位数,而饮料收入增长为双位数。相信公司有望在2021年实现净利润按年录单位数下降的指引。

瑞信认为,康师傅的竞争对手在零售层面上的即食面加价幅度不明显,令康师傅对短期内再加价持更谨慎的态度。该行将康师傅2021年至2023年的盈利预测上调1%至3%,主要是基于饮料产品的优势,并将目标价从16.9港元上调至18.5港元,维持评级“跑赢大市”。

瑞信发表报告,料康师傅(0322.HK)2021年下半年即食面收入按年增长达到中至高单位数,而饮料收入增长为双位数。相信公司有望在2021年实现净利润按年录单位数下降的指引。

瑞信认为,康师傅的竞争对手在零售层面上的即食面加价幅度不明显,令康师傅对短期内再加价持更谨慎的态度。该行将康师傅2021年至2023年的盈利预测上调1%至3%,主要是基于饮料产品的优势,并将目标价从16.9港元上调至18.5港元,维持评级“跑赢大市”。