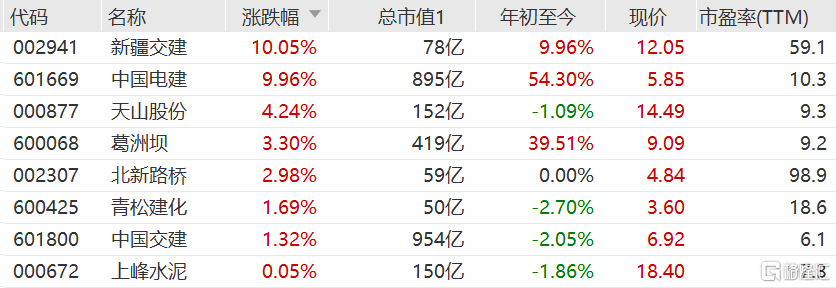

野村发报告表示,友邦保险(1299.HK)上半年业绩胜预期,若按实质汇率计新业务价值按年增29%,相等于第二季增34%,当中由东亚市场复苏带动。野村升友邦今年新业务价值预期1.9%,料2021至2023年分别增24%、27%及26%,维持“中性”评级,微升目标价,由93.29港元升至93.37港元。该股现报98.35港元,最新市值11897亿港元。

野村发报告表示,友邦保险(1299.HK)上半年业绩胜预期,若按实质汇率计新业务价值按年增29%,相等于第二季增34%,当中由东亚市场复苏带动。野村升友邦今年新业务价值预期1.9%,料2021至2023年分别增24%、27%及26%,维持“中性”评级,微升目标价,由93.29港元升至93.37港元。该股现报98.35港元,最新市值11897亿港元。