光大证券发布研究报告,基于舜宇光学(02382.HK)手机镜头、手机摄像模组出货量有望达到指引,产品结构符合预期,以及车载镜头业务延续强劲势头,维持2021-23年净利预测为62/75/93亿元人民币。伴随光学行业景气复苏逐步印证、美国大客户项目陆续平稳导入、汽车HUD等新产品线起量等多重因素催化,有望提振市场对其持续增长前景的信心,参考公司历史估值区间18-48倍PE,予21年35倍PE,目标价238港元,维持“买入”评级。

推荐内容

-

维持舜宇光学(02382.HK)目标价238港元 维持“买入”评级

-

维持天虹纺织(02678.HK)“买入”评级 公司业绩未来仍旧有着稳定的增速支撑

-

中汽协:本月销量降低最大的问题是芯片问题 原材料大幅涨价也对产业链造成影响

-

哪吒汽车关联公司成立融资租赁公司,经营范围包含汽车新车销售等

-

沪指持续低位震荡 浙江本地股掀涨停潮

-

充电服务商“依威能源”完成超3.5亿元D轮融资 本轮融资由香港电讯领投

Blueglass首创玻尿酸胶原爆珠酸奶

-

苏宁T3出行获监测网约车异常驾驶专利授权 可实现对异常驾驶行为地监测

-

中汽协:5月中国动力电池装车量9.8GWh,环比上升16.2%

-

北京银保监局对四家银行开530万罚单 广发银行北京分行被罚290万元

-

辽沈银行6月9日在沈阳开业 中小银行“抱团取暖”渐成趋势

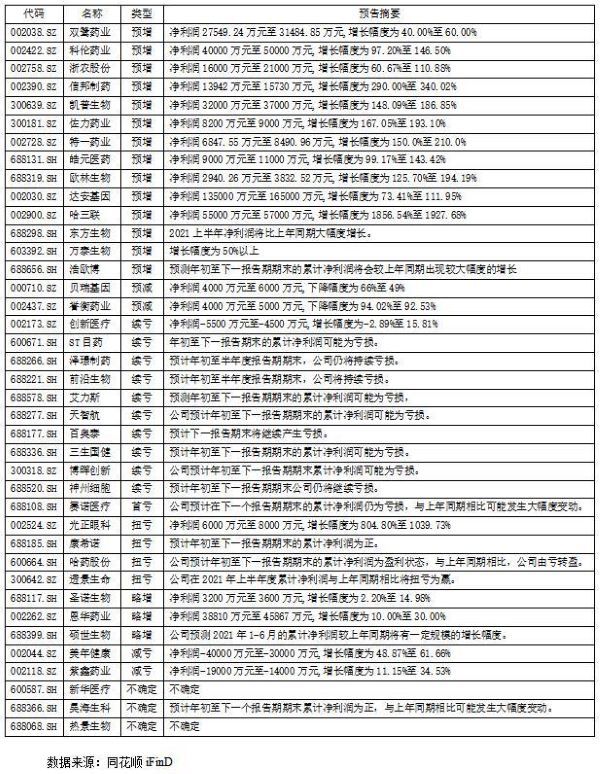

医药生物39公司预告业绩 逾半数公司报喜

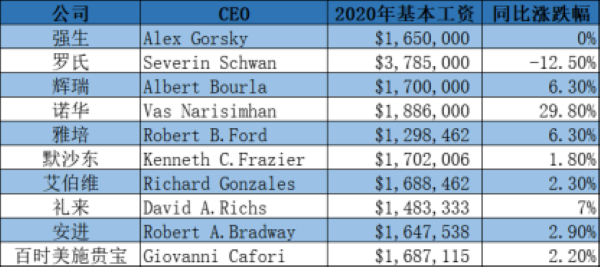

知名药企CEO的薪酬也陆续被揭晓 再生元1.35亿美元薪酬

-

3年套现80亿!这家公司股东继续发布减持计划 金域医学业绩持续增长

《盗墓笔记》《文城》等经典IP加持,懒人畅听探索内容更多可能性

-

启牛学堂:良好的财商素养 金融知识与风险意识缺一不可

福气多2021年一季度优秀代理商交流会议胜利召开

-

舍得酒业跌停!举报依据:走出类似嘉美包装走势

-

股市行情回暖“百亿基”又现 偏债混合型基金受青睐

2021PLF自有品牌零供对接会青岛专场成功举办

金融投资选大旗金融,尽享多重优势

一加发起“我的城市正当红”摄影大赛,共同捕捉红色之美

中国农人深耕十一年,全球首获蓝莓花青素提纯专利!

-

新乳业(002946.SZ)高管林永裕将其间接持有的公司股份转至个人名下 占总股本比例0.3771%

-

成品油零售限价即将上调 首次出现国内个别地区92#汽油零售限价突破7元/升

户外广告迎来新风口 展荣传媒迎势而上

600万人已买的“沪惠保”投保进入倒计时~还剩20天

618给孩子买什么?吃穿玩学,一样不能少

-

指数早盘走势分化 半导体及元件、国防军工板块走弱

华云数据升级发布信创云基座 展示“全芯全栈全生态”能力

-

DPU芯片企业“芯启源”宣布完成数亿元Pre-A3轮融资 融资将用于吸引研发人才与管理人才加入团队

-

DISER:2020-2030年全球精炼铜需求料增长31% 国的铜消费量预计将以年均3%的速度增长

-

俄罗斯最大天然气加工厂首列生产线投产,中国能建葛洲坝(600068)机电公司参建

-

数字普惠金融,新网银行服务质量稳步提升

紧跟支付行业发展,科技是中付支付变革与创新的驱动力

-

北方稀6月挂牌价格继续下调 氧化镧挂牌价1.08万元/吨

-

5月国内货运保持较快增长 中国运输生产指数CTSI为178.6点

尤峥:东方风起,下好智能汽车“先手棋”

-

中信建投5月房企销售融资点评:销售动能有所回落,行业内转型发展医美的开发商值得关注

-

中信建投:维持宋城演艺“增持”评级 新项目净利率及ROIC水平较存量项目或稳中有升

-

端午心相系 绍行粽飘香

-

中信建投:食品带动整体物价延续回落,预计四季度PPI回落明显

-

广发证券:中国大陆半导体设备市场短期高速增长,短长期将迎来良好的成长机遇

普通人也能轻松参与的外汇投资,首选Fxbtg金融集团

-

中金公司:当前时点全球动力电池产业链将迎结构性变化拐点 产业链马太效应将愈发凸显

-

新潮能源回应股东“自行”召集股东大会:不合法

韶华十二载,不负客户情,百年人寿2021年VIP服务重磅发布

-

中金:互联网健康赛道尚处于入围期 不断构建生态型发展模式

-

IDC:2021年第一季度全球服务器市场收入同比增长12% 批量服务器的销售额增长了15.4%

枫渡酒店:以现代设计探三星堆遗址之美,赏江城古朴之风

-

芳华老年润肤乳赞助上海市冬冬水兵舞义演 点赞银龄风采

老年人口超2.6亿!贝智康以全新中老年系列奶粉入局“银发”赛道!

-

聚焦一站式资产配置 民生加银铸就FOF实力战队

-

市场监管总局等多个部门也在密集出招 合力织牢食品安全“防护网”

-

国家高度重视社区商业发展,多次要求抓住民生痛点和堵点

-

地方纷纷开启新一轮促消费大幕 国民经济持续好转

-

端午节出游或达1亿人次 一揽子政策进一步激发文旅消费市场潜力

-

5月信贷支持实体经济力度不减 社会融资规模已经连续15个月保持在11%以上的较高增速

以光为介,以诚为基,华夏众诚助推照明行业信用体系建设

【我为群众办实事】民生银行广州分行助力“穗穗平安”

SIMBAFinance辛巴金融:Web3.0基础设施,自定义跨链DeFi新宠

讯飞听见同传更高效专业,大大提高中欧交流会沟通效率

跃迁发展 东风公司全速向“科技企业”转型

青春铸就中国“新生”,电影《1921》回望初心激荡共鸣

斑马智行CIO徐强:燃烧数据创造智能是操作系统的核心价值

行业首创!蒙牛创新实现包装再利用 助力塑料循环经济

三大指数午后均转跌 港口航运股持续活跃

-

中钢协:5月份全国粗钢产量9808万吨 生铁7727万吨

大摩:维持舜宇(2382.HK)增持评级 最新市值2078亿港元

-

央行:中国5月末M2余额227.55万亿元,增速比上月末高0.2个百分点

-

香港恒指收盘跌0.01%,阿里巴巴跌0.19%

-

资金流出券商类ETF 医疗ETF最“吸金”

-

宁德时代9.52亿股限售股解禁在即 占公司股份总数的40.88%

-

北京恒昌利通恒易融:个人住房按揭主要还款方式

-

坚持稳健投资理念 民生加银基金长期业绩亮眼

十年芳华 齐心聚力 恒昌值得铭记的十大「高光时刻」

-

迄今最大规模青少年大脑认知发育研究结果公布 为后续相关研究提供参考

发挥产业新动能,保质保量生产产品,美乐家(中国)获评“健康公信力品牌”

-

暗夜里争分夺秒寻星,“追星人”有了自己的星星

-

“5G+工业互联网”在建项目超1500个 覆盖20余个国民经济重要行业

-

长江源区近13000年古气候变化记录重建 相关研究成果发表于国际地学《古地理、古气候、古生态》杂志

-

“知存科技”完成近3亿元A轮系列融资 本轮融资由飞图创投领投

康缘药业:夏季消暑别忘记保护肠胃!

区块链游戏平台Gamebox,即将上线!

-

盒马在上海成立互联网新公司 注册资本10万人民币

-

百度再投20亿成立造车公司 公司经营范围含新能源车整车制造等

-

百度公开车机小程序测试专利,可用于智慧交通场景,提升测试和开发效率

-

腾讯公开用户头像更新专利,更好地适用于具有小尺寸屏幕的电子设备

-

齐心集团2020年营收超80亿,同比增长33.91%

-

支付宝:毕业季临近,旧物回收类小程序涨幅最大

-

小米获授权AR专利可展示物品评价及优劣 属于智能终端技术领域

-

植被恢复技术公司“Terraformation”获3000万美元A轮融资 旨在帮助企业和政府加速植树造林

-

A股收盘创业板指大涨,北向资金全天大幅净买入68亿元

新创达致力品牌建设谱写行业新篇章

-

腾讯申请注册机器人商标 国际分类均为科学仪器

-

吉利公开自动驾驶相关专利 使系统负载更加均衡

食族人宣布R1SE-何洛洛为品牌活力代言人

-

指数早盘高位震荡 两市个股涨跌互半

-

《为歌而赞》圆满落幕,优萃新一代备受青睐

客一客出席2021全球创投峰会 签署入驻西安前海园协议