中信建投(601066)指出,宋城演艺(300144)在演艺产业链竞争优势大,存量项目模式成熟且仍存升级增长空间,积极转型“演艺王国+城市演艺”模式,降本增效、丰富内容,望提升休闲度假游竞争力和复购率。新项目净利率及ROIC水平较存量项目或稳中有升,未来在主要城市带扩展空间充足。预计2021-2023年分别实现归母净利润8.27亿元、16.97亿元、21.05亿元,对应EPS为0.32、0.65、0.80元,当前股价对应PE分别为57X、28X、23X,维持“增持”评级。

推荐内容

-

中信建投:维持宋城演艺“增持”评级 新项目净利率及ROIC水平较存量项目或稳中有升

-

端午心相系 绍行粽飘香

-

中信建投:食品带动整体物价延续回落,预计四季度PPI回落明显

-

广发证券:中国大陆半导体设备市场短期高速增长,短长期将迎来良好的成长机遇

普通人也能轻松参与的外汇投资,首选Fxbtg金融集团

-

中金公司:当前时点全球动力电池产业链将迎结构性变化拐点 产业链马太效应将愈发凸显

-

新潮能源回应股东“自行”召集股东大会:不合法

韶华十二载,不负客户情,百年人寿2021年VIP服务重磅发布

-

中金:互联网健康赛道尚处于入围期 不断构建生态型发展模式

-

IDC:2021年第一季度全球服务器市场收入同比增长12% 批量服务器的销售额增长了15.4%

枫渡酒店:以现代设计探三星堆遗址之美,赏江城古朴之风

-

芳华老年润肤乳赞助上海市冬冬水兵舞义演 点赞银龄风采

老年人口超2.6亿!贝智康以全新中老年系列奶粉入局“银发”赛道!

-

聚焦一站式资产配置 民生加银铸就FOF实力战队

-

市场监管总局等多个部门也在密集出招 合力织牢食品安全“防护网”

-

国家高度重视社区商业发展,多次要求抓住民生痛点和堵点

-

地方纷纷开启新一轮促消费大幕 国民经济持续好转

-

端午节出游或达1亿人次 一揽子政策进一步激发文旅消费市场潜力

-

5月信贷支持实体经济力度不减 社会融资规模已经连续15个月保持在11%以上的较高增速

以光为介,以诚为基,华夏众诚助推照明行业信用体系建设

【我为群众办实事】民生银行广州分行助力“穗穗平安”

SIMBAFinance辛巴金融:Web3.0基础设施,自定义跨链DeFi新宠

讯飞听见同传更高效专业,大大提高中欧交流会沟通效率

跃迁发展 东风公司全速向“科技企业”转型

青春铸就中国“新生”,电影《1921》回望初心激荡共鸣

斑马智行CIO徐强:燃烧数据创造智能是操作系统的核心价值

行业首创!蒙牛创新实现包装再利用 助力塑料循环经济

三大指数午后均转跌 港口航运股持续活跃

-

中钢协:5月份全国粗钢产量9808万吨 生铁7727万吨

大摩:维持舜宇(2382.HK)增持评级 最新市值2078亿港元

-

央行:中国5月末M2余额227.55万亿元,增速比上月末高0.2个百分点

-

香港恒指收盘跌0.01%,阿里巴巴跌0.19%

-

资金流出券商类ETF 医疗ETF最“吸金”

-

宁德时代9.52亿股限售股解禁在即 占公司股份总数的40.88%

-

北京恒昌利通恒易融:个人住房按揭主要还款方式

-

坚持稳健投资理念 民生加银基金长期业绩亮眼

十年芳华 齐心聚力 恒昌值得铭记的十大「高光时刻」

-

迄今最大规模青少年大脑认知发育研究结果公布 为后续相关研究提供参考

发挥产业新动能,保质保量生产产品,美乐家(中国)获评“健康公信力品牌”

-

暗夜里争分夺秒寻星,“追星人”有了自己的星星

-

“5G+工业互联网”在建项目超1500个 覆盖20余个国民经济重要行业

-

长江源区近13000年古气候变化记录重建 相关研究成果发表于国际地学《古地理、古气候、古生态》杂志

“央音校花”为家乡茶油代言

-

“知存科技”完成近3亿元A轮系列融资 本轮融资由飞图创投领投

康缘药业:夏季消暑别忘记保护肠胃!

区块链游戏平台Gamebox,即将上线!

-

盒马在上海成立互联网新公司 注册资本10万人民币

-

百度再投20亿成立造车公司 公司经营范围含新能源车整车制造等

-

百度公开车机小程序测试专利,可用于智慧交通场景,提升测试和开发效率

-

腾讯公开用户头像更新专利,更好地适用于具有小尺寸屏幕的电子设备

-

齐心集团2020年营收超80亿,同比增长33.91%

-

支付宝:毕业季临近,旧物回收类小程序涨幅最大

-

小米获授权AR专利可展示物品评价及优劣 属于智能终端技术领域

-

植被恢复技术公司“Terraformation”获3000万美元A轮融资 旨在帮助企业和政府加速植树造林

-

A股收盘创业板指大涨,北向资金全天大幅净买入68亿元

新创达致力品牌建设谱写行业新篇章

-

腾讯申请注册机器人商标 国际分类均为科学仪器

-

吉利公开自动驾驶相关专利 使系统负载更加均衡

食族人宣布R1SE-何洛洛为品牌活力代言人

-

指数早盘高位震荡 两市个股涨跌互半

-

《为歌而赞》圆满落幕,优萃新一代备受青睐

客一客出席2021全球创投峰会 签署入驻西安前海园协议

-

创业板指涨超2% 白酒概念、采掘服务走弱

-

成都拓嘉辰丰:专业教育培训平台

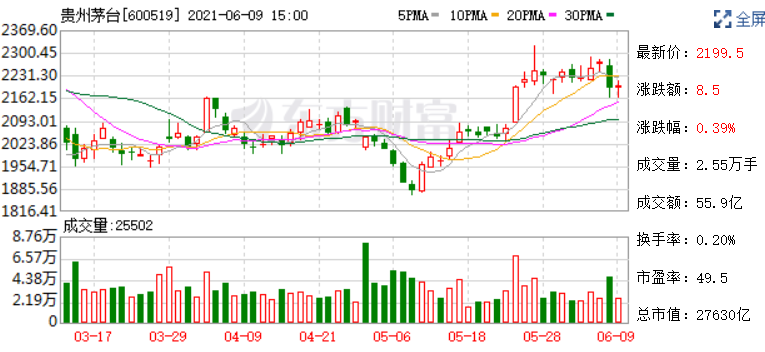

中广资本_解读贵州茅台召开股东大会,有哪些看点?

-

港股阿里影业开盘涨逾2% 市场预期29.19亿元

-

百度成立造车公司,经营范围包括新能源汽车整车等

6月8日 京东PLUS DAY,逢8有礼 热爱到底

-

长飞光纤:完成对Poliron100%股权的收购 进一步优化国际化布局

2021世界认可日丨行业大咖齐聚国联,共话检测数字化发展

科技赋能,山西建投供应链金融服务平台为建筑行业发展带来良性动力

研究学习的科学性,学而思网校为孩子提供专业数学辅导

荷花酒坚守初心品质出众,品牌形象绝不容侵犯

新人来做“新”生意:和阳山水蜜桃农户张莹一起备战京东618的年轻人

吉致汽车金融吉时代2021年第二期ABS成功发行

品牌升级 懒人畅听在长音频赛道持续加速

-

构建有声内容生态圈 懒人畅听品牌升级带来更多可能

第四届中国医院发展大会召开在即,人才和品牌建设让医者更专业

-

河南再添一条特高压线路动态总投资81.65亿元,南荆长1000千伏特高压工程开工

常识vs意识 小帮商学院这样诠释专业财商教育

-

人口老龄化、人口结构变化下 未来可持续增长主要靠提高全要素生产率

-

日本5月机床订单额同比增至2.4倍 日本国内的机床订单额为333亿日元

深圳站 | 鹏城再聚,赋能未来,金沙古酒百城巡展第39站完美收官!

-

易纲:激励金融部门加大对绿色产业的资金支持 持续监测评估金融机构绿色转型进展

-

日本央行发布企业商品价格指数5月份同比增长4.9% 超过了市场预测的4.5%的中值

以岭药业乘势而上!推动中医药“出海”

-

研究机构:三星电子SK海力士全球DRAM市场份额超过70% 全球存储芯片的价格仍将继续上涨

有赞发布百购行业解决方案,四步走助推百购中心新零售转型

有赞发布鞋服行业数字化解决方案,破局鞋服行业商品库存周转难题

诠释新美学定义,阿诗丹顿掀起厨卫空间全面升级

SNEC 2021 | “优得在线”正式发布!全行业首创点单式服务平台

-

深圳站 | 鹏城再聚,赋能未来,金沙古酒百城巡展第39站完美收官!

-

热门中概股收盘涨跌不一,拼多多跌超1%

-

美股大型科技股收盘涨跌各异,亚马逊涨0.52%

-

神经网络完成芯片设计仅需几小时 已被谷歌用来设计下一代人工智能计算机系统

-

华安基金刘畅畅:持续看好A股 积极关注四大方向

-

南华生物与财信小贷签署战略合作协议 启动“宝贝A计划”和“安卡计划”

华云·云场景应用详解 | 网络运维打工人的“小确幸”

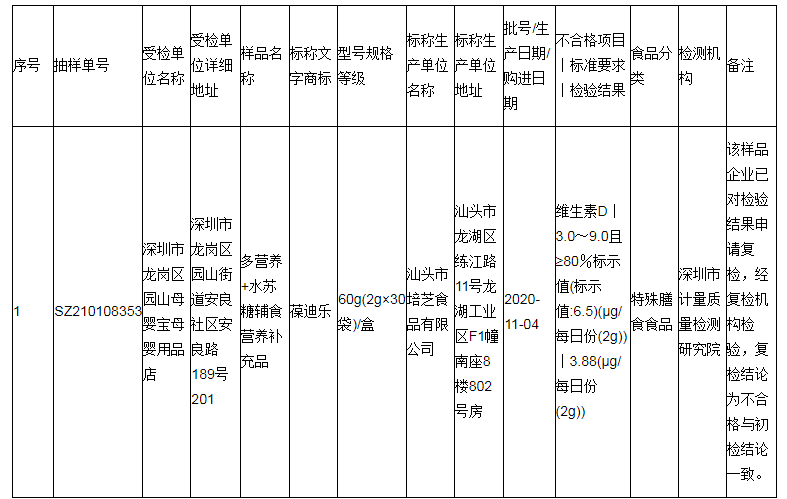

葆迪乐辅食营养补充品维生素D项目被查出不合格 葆迪乐其它产品去年曾被通报抽检不合格

互联网时代 云货优选助力灵活就业