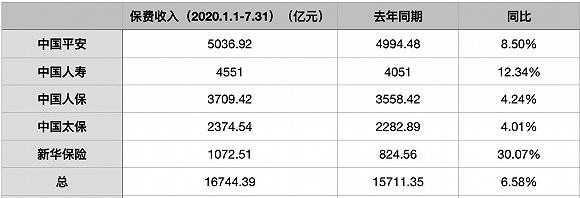

2020年前7个月合计原保费收入约1.67万亿元,同比增长6.58%。

这是截至8月13日,沪港两地上市的五大险企——中国人寿、中国人保、中国太保、中国平安和新华保险,悉数出炉的保费成绩单。

五家险企保费收入公告显示,2020年1月1日至7月31日,中国平安以5036.92亿的累计保费收入位列第一,同比增长8.5%;新华保险则以30.07%的同比增长率成为疫情阴霾下“回血”速度最快的一家险企,此次累计保费也是历史上首次于前7个月实现从百亿到千亿的突破。

2020前7月五大险企保费累计收入 /界面新闻

对于新华保险的“超常发挥”,群益证券曾在其保费半年报发布之际表示,新华保险保费端表现较好,主要源于该公司从去年年底开始,保费策略有所改变,即重启银保趸交,对保费增长有较好的推动作用。

今年年中工作会上,新华保险首席执行官、总裁李全也曾披露,尽管有疫情的影响,但新华保险取得了不错成绩,主要来自于:负债业务奠定新格局,资管业务迈上新平台;规模价值均衡发展等表现良好。

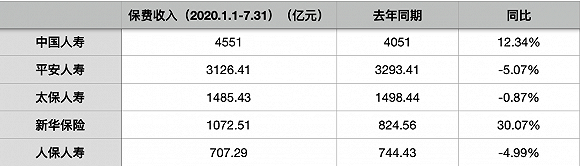

寿险方面,则出现了较大的分化。

规模最大的仍为中国人寿,前7月累计保费为4551亿元,同比上涨12.34%,还有新华保险也出现了两位数的增长。平安寿险、人保寿险、太保寿险等却出现了不同程度的下滑,保费收入同比缩减5.07%、4.99%和0.87%。

2020年前7月五大寿险保费收入/界面新闻

不愿做“千年老二”的平安寿险,曾在2019年上半年将与中国人寿的保费收入缩小至600亿以内,但因为疫情下保费收入疲软,此次平安寿险保费收入与中国人寿差距拉大至了千亿规模。

据其公告显示,平安寿险保费收入同比下滑,主要体现在个险业务收入的下滑;前7月,平安寿险的个险业务中,新业务保费804.24亿元,同比下滑14.83%;续期业务保费2392.93亿元,同比下滑0.48%。

人保寿险则体现为长险首年及趸交业务的下滑,同比下滑分别为18.3%、30.3%。

不过,有业内人士指出,今年下半年,新重疾定义及发生率表有望正式出台,下半年险企有望调整并推出新版重疾产品,激发市场活力,或将拉动新单暴发式增长。

财险方面,人保财险、平安财险和太保财险前7个月保费收入均实现了正增长,同比增幅分别为4.31%、11.40%和13.34%。

2020年前7月三大财险保费收入/界面新闻

但值得注意的是,人保财险在信用保证险的保费收入出现了63.3%的负增长。这或许跟人保财险在经历2019年巨亏之后紧急收缩信用保证险有关。据悉,2019年,人保财险信用保证险实现保费收入227.67亿元,但承保利润出现28.84亿元的巨亏,多家媒体指出,为缩小风险敞口,人保财险已与多家消金机构提前终止合作。

中国人保董事长缪建民在2019年业绩发布会上曾表示,信用保证险综合成本偏高,除了市场信用的变化,从内部来看还需要进一步规范承保、提升风控能力。下一步除了规范承保、强化风控能力之外,还要强化问责。

健康险方面,人保健康与平安健康增长态势明显,2020前7月保费收入同比增长率分别为45.49%与57.25%。

2020年前7月两大健康险企保费收入/界面新闻

2020年显然是健康险的当打之年。新冠疫情肆虐,为健康险的发展创造了不少机遇。

不止头部健康险企,据银保监会发布的今年上半年保险经营情况数据统计表显示,2020年上半年,在保险行业保费收入和财产险保费收入同比增速分别为6.46%和7.62%时,健康险保费收入同比增速竟已经达40.26%。