朋友圈从事宣传可以吗?可以。但虚假宣传就涉嫌违法违规了。

近日,青岛银保监局针对朋友圈中的保险误导再出手,严惩“涉事”公司国华人寿及个人。

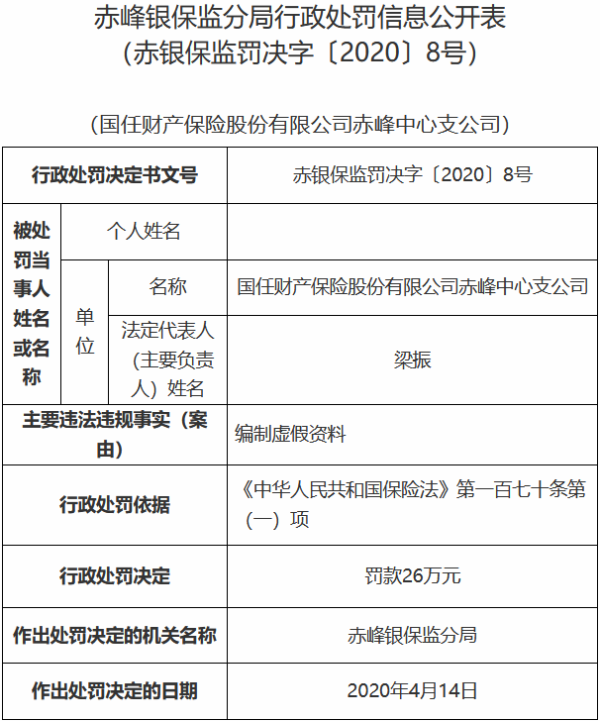

根据青岛银保监局开出的处罚函,国华人寿存在财务数据不真实、工作人员通过微信朋友圈进行误导宣传的违法违规行为,依据 《中华人民共和国保险法》第一百七十条、第一百六十一条,青岛银保监局对其做出责令改正,并处15万元罚款的行政处罚决定。该公司王涛因对国华人寿青岛分公司工作人员通过微信朋友圈进行误导宣传一案承担责任,依据《中华人民共和国保险法》第一百七十一条被警告并罚款人民币1万元。

实际上,朋友圈早已不再是监管空白区,营销员的言行,正在经历更严格的规范。2018年,银保监会就曾发布关于防范部分营销人员在微信朋友圈等自媒体平台发布虚假营销信息的风险提示。2019年1月银保监会还发布《关于防范利用自媒体平台误导宣传的风险提示》,就关于防范部分营销人员在微信朋友圈等自媒体平台发布虚假营销信息的风险进行提示。银保监会还明确指出了三类误导行为分别是:饥饿营销类、夸大收益类、曲解条款类。其中,饥饿营销类包括宣传保险产品即将停售或限时销售,如使用“秒杀”“全国疯抢”“限时限量”等用语;夸大收益类包括混淆保险产品和其他固定收益类理财产品,如发布“保本保息”“保本高收益”“复利滚存”等;曲解条款类包括故意曲解政策或产品条款,如宣称“过往病史不用申报”“得了病也能买”“什么都能保”等。

2019年12月底央行、银保监会、证监会、外汇局四部门联合发布《关于进一步规范金融营销宣传行为的通知》(下称《通知》),进一步规范市场主体金融营销宣传行为。《通知》也明确提出了从业人员不得利用互联网进行不当金融营销宣传活动的规定,不得允许从业人员自行编发或转载未经相关金融产品或金融服务经营者审核的金融营销宣传信息,不得违规向金融消费者发送金融营销信息。

未来还将更加严格, 据2020年中国银保监会发布的《关于<;保险代理人监管规定(征求意见稿)>;公开征求意见的通知》中更提出,保险代理机构从业人员展业过程中,从事违法违规活动的,其所属保险专业代理机构、保险兼业代理机构将依法承担法律责任。

不过从监管开出的处罚函来看,保险中介机构近年依旧频频中招。

2019年,太平人寿济宁中支副总经理董学军于2018年4月在微信朋友圈转发保险宣传信息,与实际不符。时任太平人寿济宁中支副总经理董学军是上述违法行为的直接责任人员。山东银保监局决定对太平人寿济宁中支罚款5万元;对董学军警告并罚款1万元。

2020年1月,湖北银保监局公布对工银安盛人寿湖北分公司的相关处罚,其中就指出部分工作人员在朋友圈发布:“鑫丰瑞,非常好的理财产品,重磅上市”“……如果想节省一半的钱买更全面的保障请私信我”等信息,存在将不同保险公司保险产品进行片面对比欺骗投保人,承诺给予投保人保险合同约定以外利益的问题,上述人员被湖北银保监局进行处罚。

在加强监管的同时,保险消费者也应注意自我保护。2019年,银保监会曾就此提示消费者:保险产品主要功能是提供风险保障,消费者应当树立科学的保险消费理念,通过正规渠道充分了解保障责任、保险金额、除外责任等重要产品信息,根据自身实际需求及风险承受能力选择适当的保险产品。当前自媒体平台门槛低、发布主体多、缺乏内容审核,消费者在接收此类非官方渠道发布的销售信息时,应提高自我保护意识,避免冲动消费。同时,银保监会建议消费者若遇前文所述的类似情况,请勿轻信,更不要转发;如有疑问,可向相关保险机构咨询或向监管部门反映,以免造成不必要的损失。