中信证券研报指出,中兴通讯政企业务战略地位全面升级,有望凭借完整产品体系、自研芯片加持下产品性能优势以及不断优化的渠道和生态实现市场突破。叠加运营商业务利润率提升、消费者业务海外市场加速反弹等积极因素,上调该公司未来三年净利润预测至67.55/73.94/88.33亿元,同比增长59%/9%/19%。参考可比公司和合理估值溢价,给予中兴通讯2021年30倍PE,上调目标价至43.96元,维持“买入”评级。

推荐内容

-

中信证券:上调中兴通讯目标价至43.96元,运营商业务利润率提升

-

中信证券:建议加大关注下周公布的LPR报价 本次降准可能成为宽松起点

-

网络招聘行业处在风口浪尖 面临信息安全挑战

“妻子、情人、朋友” 爱聊的人尽在爱聊APP

-

基金二季报近期开始陆续披露 机构调仓换股路径初现

-

工信部:2023年网络安全产业规模超过2500亿元 年复合增长率超过15%

-

上半年各项经济指标稳中向好 宏观指标向好预期升温

-

生态环境多领域实现跨越式发展 产业结构调整提速

-

多地社保待遇调整政策密集落地 新一轮社保改革红利将释放

-

“果链”龙头领益智造业绩爆雷 市值蒸发超400亿元

自在、浪漫、惬意,KASIA香薰精油为你送上“治愈芬芳”

通付盾App态势感知平台再升级,这次大有不同

客一客三周年:不忘初心,不负热爱

美乐家花舞甜馨香水——梦境中的圆舞曲

中伦文德金融法律服务:一支专业化、国际化的“老牌部队”

腾盛博药-B(2137.HK)暗盘段涨4% 成交量168.05万手

恒生科技指数涨逾1% 国指涨0.61报9945点

瑞银:维持中兴通讯(0763.HK)买入评级 最新市值1139亿港元

爱帝宫(0286.HK)暴涨18%创阶段新高 市值58亿港元

东方财富(300059.SZ)收涨近5% 市值3410亿元

南京一步教育:给你成为心理咨询师的机会

研发“首颗国产 DDR4 内存芯片”,独具16000项专利申请,长鑫存储获资本瞩目!

天与空创始人杨烨炘谈“中国广告人的历史使命”

你的家电该“体检”了!快来掌握摇表的使用方法

珩湾科技(1523.HK)续涨6% 现报2.04港元

农夫山泉(9633.HK)大涨近9% 目标价46.1港元

大摩:重申中兴通讯(0763.HK)增持评级 最新市值1139亿港元

大摩:下调中芯国际(0981.HK)目标价至25港元 最新市值1777亿港元

中证转债指数收盘涨0.69% 成交额677.55亿元

-

纳思达(002180.SZ)尾盘拉涨近8% 报34.15元,总市值568亿元

-

沪深三大指数高开高走,锂电池、云计算等概念携手大涨

瑞信:上调中升控股(0881.HK)目标价至90港元 最新市值1716亿港元

复锐医疗科技(1696.HK)大涨超12% 总市值达95亿港元

金牛化工(600722.SH)涨超4% 现报6.59元

-

华安基金万建军:A股具有结构性机会 均衡配置价值与成长

无糖果味茶今年紫色当道 “让茶”葡萄乌龙茶冰爽一夏

大岩资本蒋晓飞:震荡行情,定增再现优势?

绿色新政·未来能源中心“SWEET 2021”正式开幕

中伦文德金融法律服务:一支专业化、国际化的“老牌部队”

“幽门螺杆菌”冲上热搜第一,警惕家庭传播,专家建议使用消毒柜

-

恒慧融:五大申贷秘籍助你提高借款成功率

为母婴用户优选产品,母婴媒体「贝贝粒」正式开启自有品牌商业化布局

金安国纪(002636.SZ)涨超5% 暂成交7亿元

半导体板块午后拉升 北京君正大涨超16%

达威股份(300535.SZ)涨近7% 最新市值15亿元

完美医疗(1830.HK)涨近5%报10.46港元 总市值128亿港元

丘钛科技(1478.HK)涨近5%报15.68港元,总市值185亿港元

远大住工(2163.HK)涨超5%现报16港元 最新市值78亿港元

您的云微电上线啦,2021带你开启“富”业人生

瑞信:上调江西铜业AH股目标价,评级由跑输大市上调至中性

花旗:维持中国铁塔(0788.HK)中性评级 5G发展的收入未见明显增长

小康股份(601127.SH)涨停报73.65元,市值1000亿元

花旗:上调新天绿色能源(0956.HK)目标价至4港元 最新市值150亿港元

悦之府携手怀柔A类定点医疗机构让长者尊享专属医护的健康关爱

-

三大指数全线上涨 汽车股表现强势

中国中免一度涨近7% 市值超5500亿元

大摩:料长汽(2333.HK)未来15天股价将升 最新市值2571亿港元

大摩:上调安踏(2020.HK)目标价至203港元 最新市值4925亿港元

国内商品期市午盘多数上涨 能化品全线上涨

港股物管股普遍上扬 华润万象生活(1209.HK)涨超5%

中证转债指数午盘涨0.66% 金诺转债涨超18%

-

创业板指大涨3.95%,金融板块走势分化

比亚迪逼近涨停欲创历史新高 新能源汽车销量达41366辆

花旗:降舜宇(2382.HK)评级至“中性” 最新市值2465亿港元

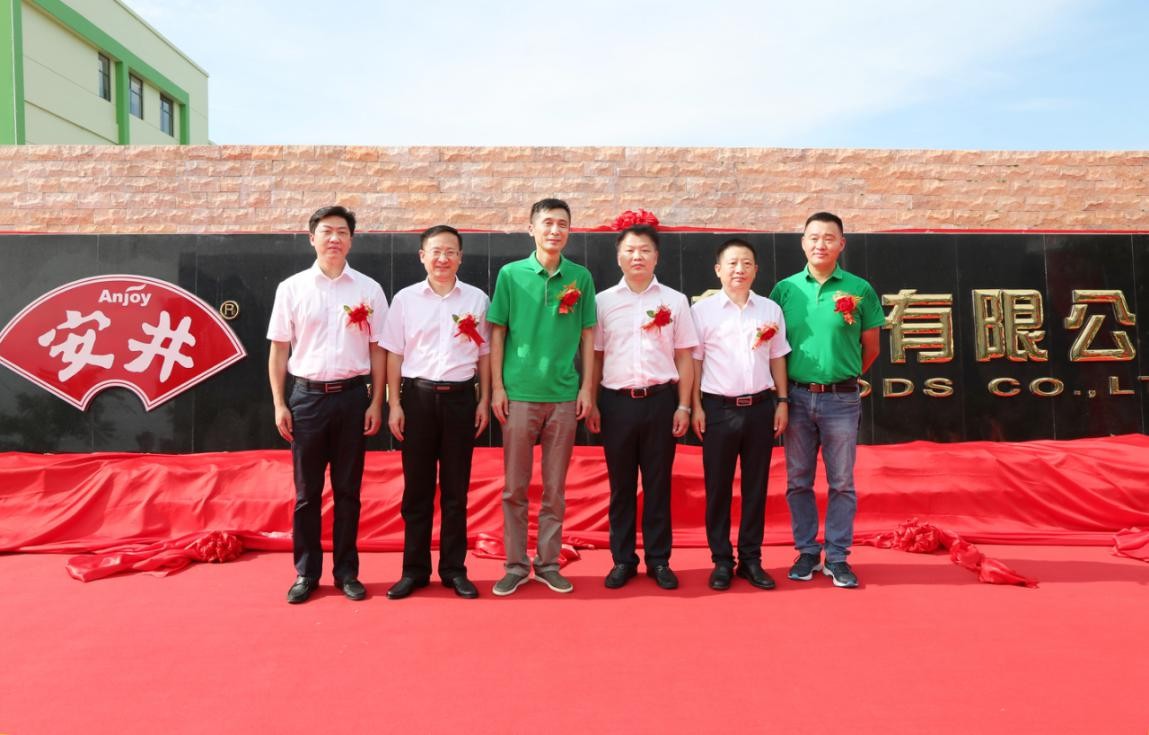

湖北安井圆满举行盛大投产仪式

闪耀启动!方正证券“芳华杯”首届私募实盘大赛火热报名

天码编程:致力于打造一学就会的编程课程

沙特阿吉兰集团|成为通往中东北非地区的“门户”

暑期智斗熊孩子,精致妈妈的必备养生密码

建信观点:7月资产配置观点与投资建议

汽车板块继续走强 比亚迪大涨超7%

创业板领涨三大股指 新能源板块中报行情继续

港股餐饮股持续反弹 海底捞(6862.HK)市值重回2500亿港元上方

美团(3690.HK)涨近4% 报290港元,总市值17724亿港元

CRO概念股全线反弹 博腾股份大涨超13%

弘宇股份(002890.SZ)跌5% 暂成交4176万元,最新市值15亿元

东方雨虹(002271.SZ)涨5.41%报56.92元,总市值1436亿元

领益智造(002600.SZ)跌停 报价8.23元,暂成交5.7亿元

英唐智控(300131.SZ)涨逾6%报8.26元,总市值88亿元

东方盛虹(000301.SZ)涨停创历史新高 市值1185亿元

-

担使命 育人才 推进科技自立自强

移动视频创作工具赛道:资本和巨头的新战场巨头纷纷布局移动视频创作工具为哪般?

上海益学投资咨询杨凯:7月投资建议,近期股市强势股名单分析

安能物流加盟制网络独辟蹊径,大幅度降低物流成本

2021年(第十三届)苏州(常熟)国际精英创业周开幕式成功举办

轻自由美牙仪 有自信 才有好未来

尚医树:抗衰老,初老女神的福音纳乳虾青素

泰迪熊Teddy Bear纸尿裤凭借自身产品及工艺展现企业优势

印度股市受疫情冲击?诺亚财富看好“牛”转乾坤

-

三大指数大幅高开,行业板块全线上涨

中国有色矿业(1258.HK)高开7.41%报4.35港元,最新市值162亿港元

香港影星许绍雄正式签约成为汇舒康品牌旗下产品的形象代言人

九十三度老白茶 | 夏日小暑,白茶相伴来降温

-

强化金融服务能力,万达贷客服为实体经济发展贡献力量

-

海通证券首次覆盖中国建筑兴业(830.HK) 给予“优于大市”评级

-

领悦服务集团(2165.HK)首日上市高开24.11% 报5.2港元,市值15亿港元

-

恒指高开0.7% 大型科技股集体上涨

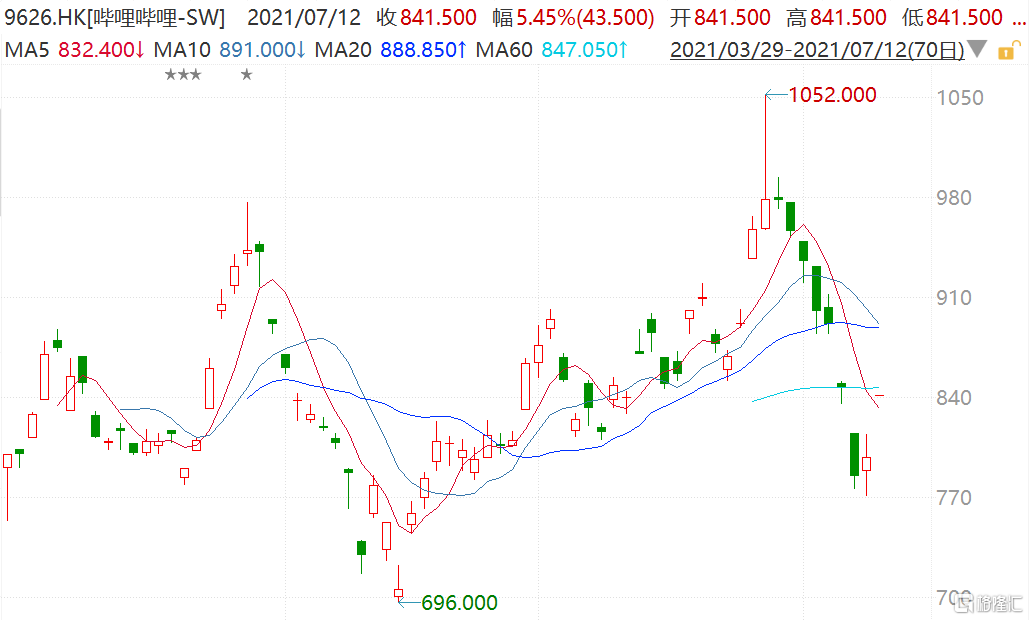

哔哩哔哩(9626.HK)跳空高开5.45%报841.5港元,市值3234亿港元

汇舒康品牌正式签约香港演员许绍雄为形象代言人 加快品牌赋能升级!

-

可怜的通货膨胀,都想消灭它!