随着银行利率持续下降,储蓄型保险产品,尤其是增额终身寿险和养老年金险,因其能够提供长期稳定收益而备受客户青睐。在这其中,福满满3号养老年金产品尤为引人注目,其独特的特性和稳健的收益吸引了众多投资者的关注。

福满满3号养老年金(尊享版)在经过多次升级后,高领取、高现价,在各个年龄段的各个缴费期投保优势非常明显,更符合人类预期寿命,助力资产规划。

高领取+终身现价,养老生活更富足

福满满3号(尊享版)值得推荐的理由就是它的年金领取高,现价更是持续终身,保单利益很不错,可以说是市场第一梯队。买养老年金险也主要关注这两点。

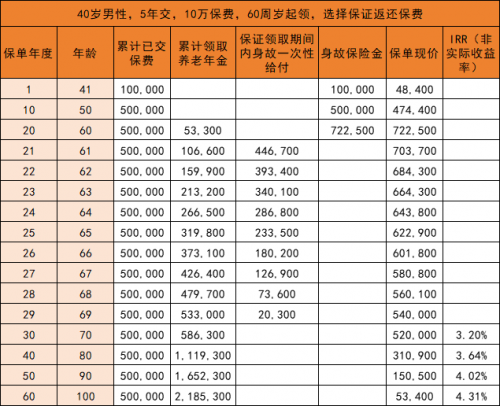

话不多说,接下来用案例来说明。以40岁的武先生,年交保费10万,交5年,60岁领取为例:

可以看到,自60周岁起,武先生每年能领53300元,作为养老补充。

到65周岁时,武先生累计领取年金31.98万元,此时现金价值为62.29万元,保单总利益约有94.27万元。

到69周岁时,武先生累计领取年金53.3万元,已经超过已交保费接下来可以继续领取,领取多少都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元。

在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的。

权益丰富,资金运用更灵活

对于养老年金,有的朋友会担心灵活性的问题。福满满3号(尊享版)设置了两项实用性较强的权益:分别是保单贷款和减保功能。

消费者在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,消费者可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%,借款期限最长不超过6个月。利用福满满3号(尊享版)的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额,若符合要求,保险公司会退还基本保险金额减少部分对应的现金价值。灵活周转,让消费者更有余力去为子女教育、婚嫁或突发情况提供资金支持。

总的来说,福满满3号是一款非常不错的养老年金险,放在当前的年金险产品中,收益也是相当能打,现金价值还能持续终身,安全感满满。在利率下行趋势下,福满满3号(尊享版)是一个不错的选择。