当富多多1号面临调整的压力,福满满3号养老年金保险(尊享版)悄然登场,成为惊喜年金产品中的佼佼者。在人口老龄化的大背景下,社保参与人数逐渐减少,预示着未来每个人领取社保养老金的压力可能上升。为了更好地迎接老年生活,我们需要主动寻找更加稳妥的解决方案。福满满3号养老年金保险以其卓越的设计和综合性能脱颖而出,成为令人瞩目的选择。在这个充满挑战的时代,选择福满满3号,或许是迎接养老生活的明智之选。下面我们就来了解下福满满三号的具体情况。

领先市场的年金领取额度,为晚年的生活提供保障。

在挑选养老年金险时,每年可领取的金额是一个至关重要的考量因素。毕竟,我们购买养老保险的初衷之一就是确保在退休后拥有足够的经济支持。而在众多养老年金产品中,福满满3号的年金领取数额处于市场领先地位。这表示购买者将能够享受到更加丰厚的养老金待遇。这一独特优势使得福满满3号在养老年金市场中脱颖而出,为购买者提供了可观的回报,确保他们在晚年生活中过上安逸、富足的生活。

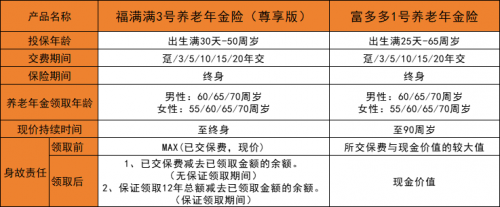

福满满3号养老年金险以其多种交费方式展现出相当可观的养老金回报,满足不同人群的需求和偏好,展现出领先的优势。

首先,趸交方式为购买者提供了一种简便而迅速的投保方式。选择趸交,购买者在60周岁起每年可领取1.13万养老年金,相当于总保费的11.3%。这种方式下,到85周岁时,购买者累计可领取29.38万养老年金。趸交方式的特点是高领取金额,成为寻求即时养老金回报的理想选择。

其次,5年交方式也呈现相当不俗的养老金回报。在这种方式下,60周岁起每年可领取5.33万养老年金,平衡了养老金的长期积累与当下的领取需求,适合注重平衡的购买者。

选择10年交,购买者在60周岁起每年可领取9.84万养老年金,相当于每个月能领到8200元。这种方式下,到90周岁时,购买者已经累计领取了305多万养老年金。这种交费方式更适合那些希望在退休后能够持续获得较高养老金的购买者。

总而言之,福满满3号养老年金险以其多样化的交费方式和相对高额的养老金回报,为购买者提供了更为灵活和个性化的选择,使其成为应对养老挑战的理想之选。

相伴永远,长期IRR收益超高

福满满3号养老年金险展现了其在现价方面的独特优势,为购买者提供了长期稳健的投资回报。

首先,在年金领取初期(领取年份<10年),福满满3号的现价保持相对较高水平,避免了因领取时间过短而引起的潜在遗憾。

其次,考虑到中国人预期寿命的增长,尤其在关键年龄段,福满满3号的现价仍保持较高水平,为购买者提供更长时期的保障。

最重要的是,福满满3号的保单现价维持终身。在长期持有的情况下,90周岁时的内部收益率(IRR)已经突破了4%,而在100周岁时,IRR更是达到了4.31%。这样的收益表现在整个年金险市场中独树一帜,不仅实现了边领年金的效果,同时还能有效保障资产传承,可谓一举两得。

聊了那么多的,来到我们的重头戏,福满满3号对比富多多1号上究竟有哪些优势?还是用40岁男性,年交10万保费,5年交,60岁领取,福满满3号和富多多1号年金领取+现价进行对比:

通过对福满满3号和富多多1号的比较,不难发现福满满3号在现价和年金领取方面都表现出色。在现价方面,福满满3号在50-100周岁的每个年龄段都优于富多多1号,呈现更具吸引力的投资回报。

在年金领取方面,以60岁为例,福满满3号每年可领取53300元,而富多多1号仅为每年52100元。这种差距在长期领取过程中逐渐累积,以80周岁为例,累积领取差额已经达到25200元。福满满3号的年金领取金额更为丰厚,为购买者提供了更充裕的退休生活资金。

在长寿时代,选择福满满3号养老年金险不仅是理财的明智选择,更是对未来安宁生活的一份信心。福满满3号通过巧妙设计,深刻理解长者需求,为晚年生活注入一抹定心的温暖。购买福满满3号,是对未来的关爱,为晚年岁月添上充实、幸福的色彩,让美好的晚年生活如期而至。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。