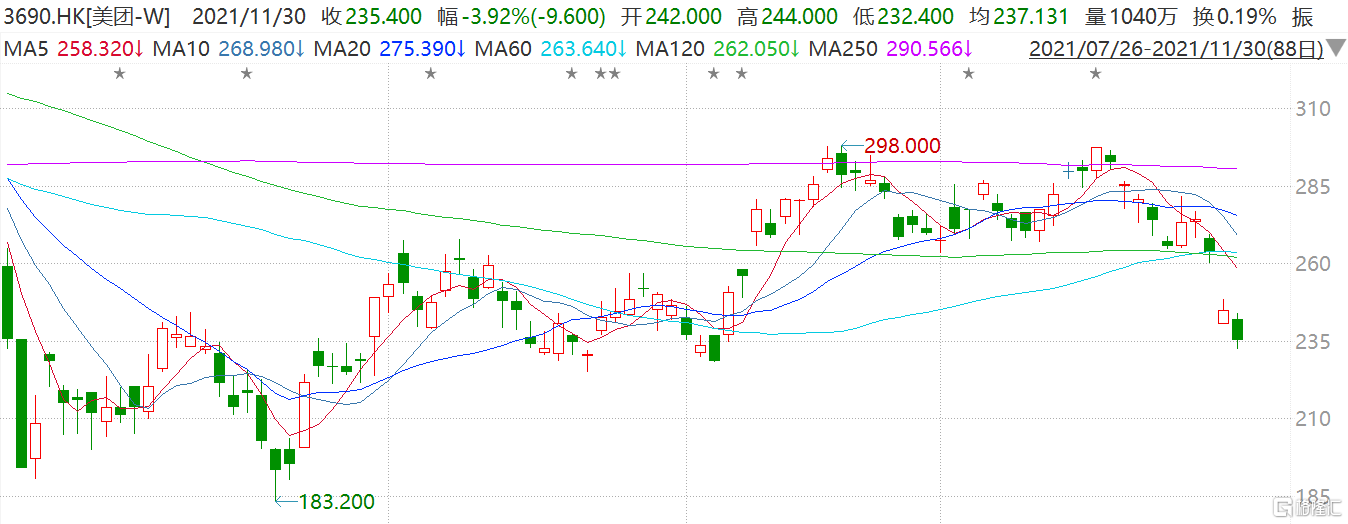

瑞信发表研究报告指,美团(3690.HK)第三季收入按年增长38%,高于该行预期约3%,调整后亏损达62亿元人民币,基本符合预期。

该行指出,核心业务的中期增长及利润潜力仍然向好,但由于疫情及宏观经济,近期发展前景受到抑制,预计今年第四季及明年首季外卖订单量或放缓,将2021年整体预测下调2%,并将2022年调整后净利润预测下调至11亿人民币,预期新业务亏损将增加。瑞信将美团目标价由335港元下调至311港元,但维持“跑赢大市”评级。该股现报236港元,总市值14478.2亿港元。

瑞信发表研究报告指,美团(3690.HK)第三季收入按年增长38%,高于该行预期约3%,调整后亏损达62亿元人民币,基本符合预期。

该行指出,核心业务的中期增长及利润潜力仍然向好,但由于疫情及宏观经济,近期发展前景受到抑制,预计今年第四季及明年首季外卖订单量或放缓,将2021年整体预测下调2%,并将2022年调整后净利润预测下调至11亿人民币,预期新业务亏损将增加。瑞信将美团目标价由335港元下调至311港元,但维持“跑赢大市”评级。该股现报236港元,总市值14478.2亿港元。