花旗昨日发研报称,国泰君安国际(1788.HK)2021财年上半年股东应占溢利同比增长54.83%至9.38亿港元,经纪业务、公司财务和资产管理费用的全面改善,以及投资收入的提高推动了期内纯利的同比增长。花旗指出,公司上半年经纪收入同比大幅飙升68%,环比增长24%;融资业务增长强劲,且孖展贷款余额上升是亮点,因市场利率下降下取得孖展收入上升,是不错的表现。此外,公司财富管理增长迅猛,且拨备金额环比下降75%至8000万港元,亦超过该行预期。整体而言,花旗对公司的未来依然较看好,认为其财富管理能带动费率佣金类收入增加,下半年投行储备充足;给予国泰君安国际“买入”评级,目标价1.8港元,较8月23日的收盘价1.26港元有42.9%的潜在升幅。

推荐内容

-

国泰君安国际(1788.HK)上半年业绩胜预期 经纪收入同比大幅飙升68%

-

中国民生银行携手三大央企 成功落地全国市场首次碳排放权担保业务

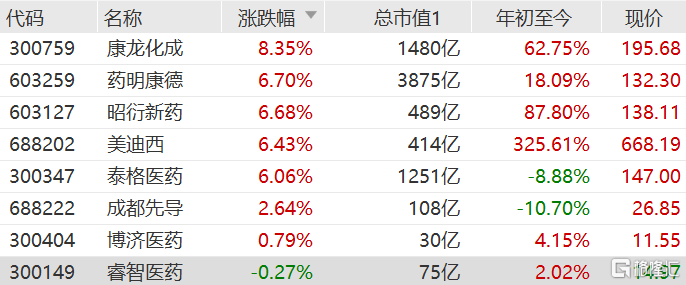

港A两地CRO概念股集体走强:康龙化成A股涨超8%,H股涨超6%

消费者业务占营收比最高近30% 科大讯飞消费者业务乘势启动品牌升级

信利国际(0732.HK)涨逾9% 总市值83亿港元

华自科技(300490.SZ)大涨16% 最新总市值54.2亿,换手率11.8%

康师傅控股(0322.HK)涨6% 暂成交8525万港元

赤子城科技(9911.HK)大涨11%报4.92港元,总市值49亿港元

晶澳科技(002459.SZ)接近涨停 最新总市值1034.8亿

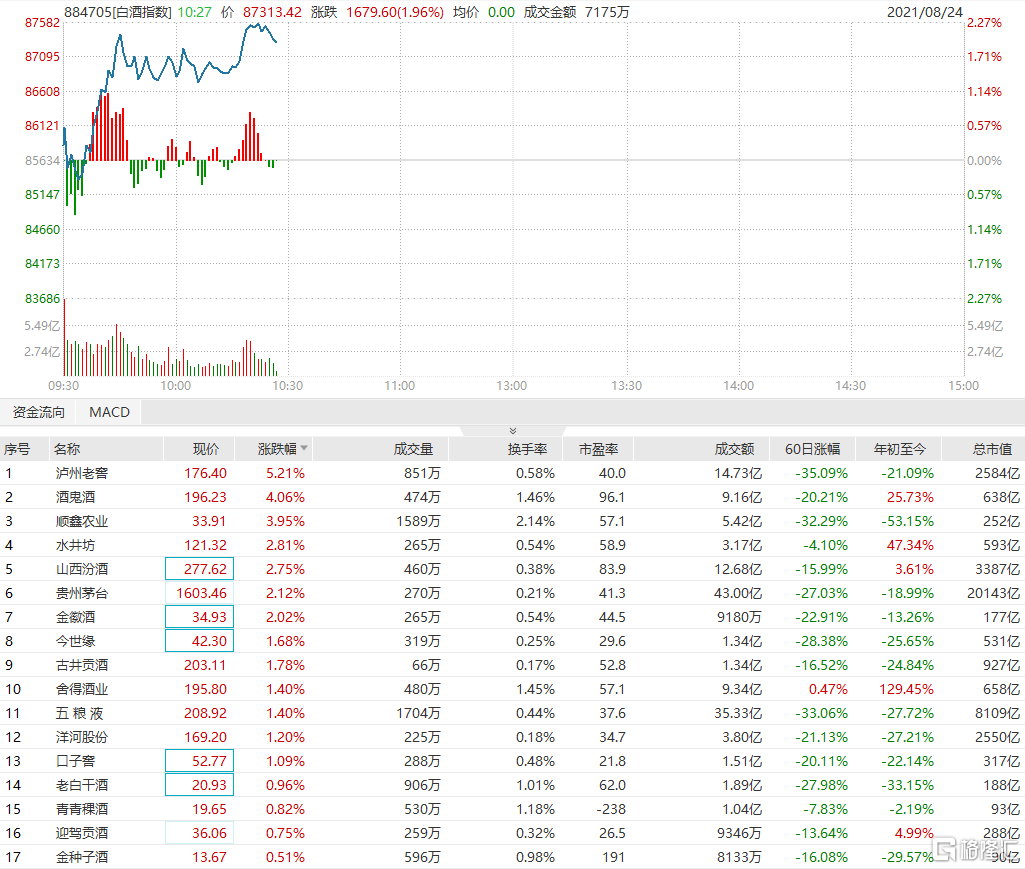

白酒股全线上涨 贵州茅台涨超2%

苹果概念股走强 富智康集团涨10.58%

CACWorld 2.0上线,首创VR+NFT分片技术+NFT挖矿机制

-

科技之源 工业之本 市场首只稀金属ETF今日重磅上市

短视频概念股集体走强 中国有赞和恒腾网络涨超4%

华润三九(000999.SZ)高开高走,现涨幅扩大至6.77%

康方生物-B(9926.HK)涨超8%现报40.85港元,暂成交1.24亿港元

监控易:智慧高校一体化综合运维解决方案

莱克M12 MAX高效吸尘,呵护你的全屋清洁

华云大咖说 | 对象存储在金融行业的应用

海吉亚医疗(6078.HK)高开6.47% 最新市值427亿港元

药明生物(2269.HK)今早跳空高开7.96%报122港元,市值5172亿港元

腾讯(0700.HK)今早再度高开3%报446.8港元,市值4.28万亿港元

核心数据普增逾六成!打造无处不在的健康生活服务

华夏众诚以诚信优化企业发展环境 助力家具制造行业高质量发展

知名心理学作家卢熠翎:情绪中的黑洞

高通中国区董事长孟樸:未来5G经济产出近40%来自工业互联网

-

前7月“义新欧”中欧班列 进出口货值达267.1亿元

-

市场监管总局:对食品安全领域 规范生产经营行为

-

国家创新型产业集群试点扩围 产业集群成创新关键发力点

-

多年深耕“大制造” 华安基金“制造先锋”蒋璆在管产品逆势创新高

-

创业板改革并试点注册制迎来落地一周年 市场效率得到显著提升

-

商务部多举措助推消费升级 加快培育新型消费

-

探路A股全面注册制 注册制激发创业板新活力

-

注会行业健康发展顶层文件出炉 重大发展机遇即将来临

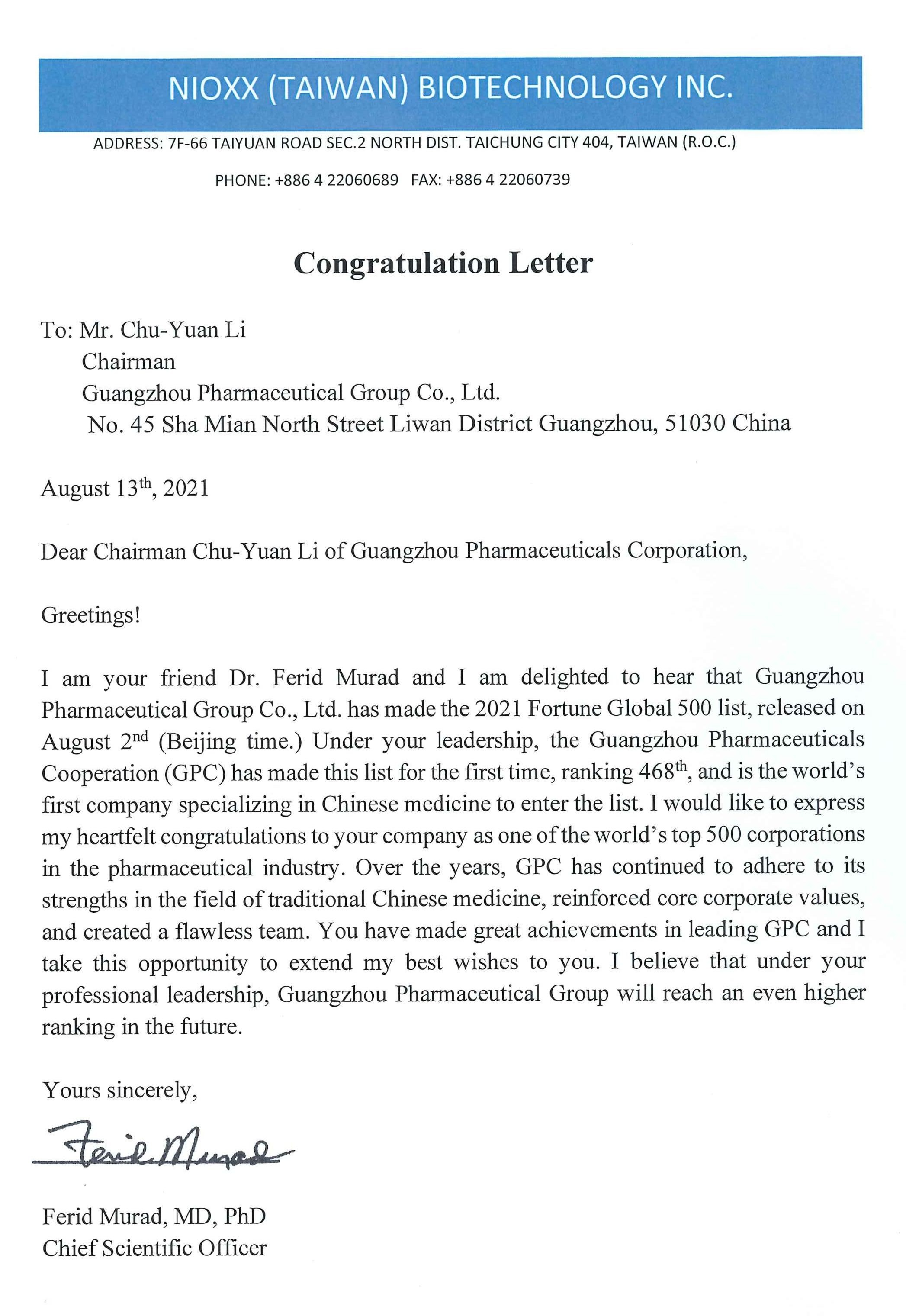

广药集团跻身世界500强 金戈研发指导老师、伟哥之父穆拉德博士发来贺信

-

强强联手|新蛋集团CEO邹果庆宣布与德铁信可正式签署战略合作协议

宝贝格子发布2021年半年报,收入利润双增长平台优势持续扩大

物流市场分析主要分析什么?

-

贝克勒交易所BECQUEREL最强数字价值捕获手

-

业绩快报| 康师傅上半年方便面销额市占提升至47.9%,呈强者恒强态势

悉尼学生公寓Iglu Chatswood背后秘密大公开

-

平安私人银行AUM大增45%,以随身银行提供有温度的专业陪伴

全棉时代:持续做好研发与设计,用高品质引领市场

卢俊卿:让奋斗者幸福

-

多家基金公司上半年业绩浮现 部分小基金公司今年上半年经营情况不佳

万“斑”烦恼 唯美德科来帮您

-

红杉资本沈南鹏:让人工智能成为大众生活的标配,开启便捷美好生活

-

了解基本面的意思,分析外汇走势基本面

泰格医药(3347.HK)涨逾4% 总市值1181亿港元

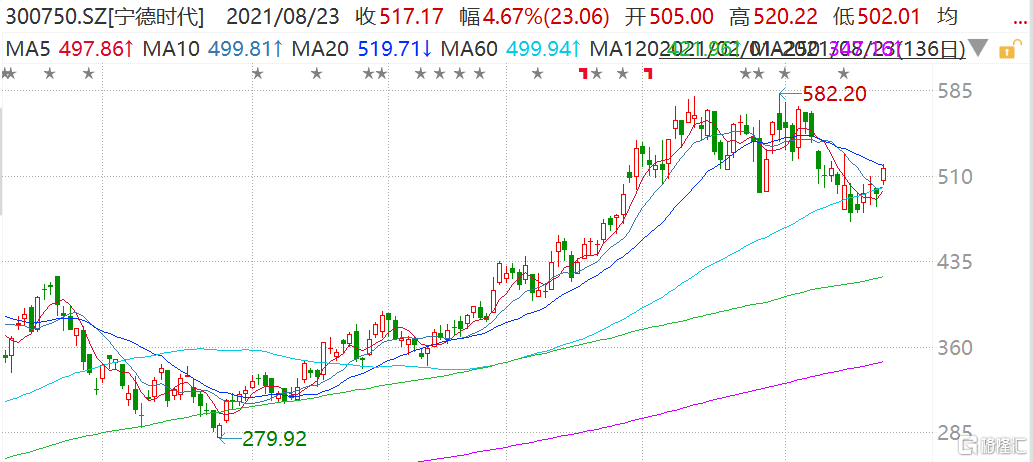

宁德时代(300750.SZ)涨超5%报520.22元,市值1.2万亿元

万洲国际(0288.HK)继续反弹4.79%报6.12港元,总市值903亿港元

摩根:维持小米(1810.HK)增持评级 最新总市值6155.1亿港元

玖龙纸业(2689.HK)现报10.66港元,涨5.54% 最新市值500亿港元

大摩:料信达生物(1801.HK)股价15日内将升 最新总市值926.2亿港元

-

看好世茂股份长期发展,海通证券维持“优于大市”评级,申万宏源、中信证券维持“买入”评级

阿里巴巴(9988.HK)现跌近3%,报153.2港元

瑞银:降金蝶(0268.HK)目标价至32港元 最新总市值910.97亿港元

特步国际(1368.HK)涨近6% 总市值326亿港元

马应龙(600993.SH)涨超4% 暂成交1亿元,最新市值119亿元

德银:雅居乐(3383.HK)盈利按年增长3.2%至52.9亿元人民币 该股现报8.73港元

安徽合力(600761.SH)现报10.32元 最新市值76亿元

大摩:降中银航空租赁(2588.HK)2021年盈利预测至9% 最新总市值383.8亿港元

-

加码人工智能 恒昌数字化转型渐入佳境

里昂:上调中国飞鹤(6186.HK)目标价至31港元 最新总市值1294.78亿港元

诠释豪华本义 CDX畅享PLUS版带来生活“新驾值”

-

“点对点”招工送人 供需难题迅速解决 郑州富士康日进“新人”过万

-

恒易贷:个人短期理财的小知识

水发兴业能源(0750.HK)反弹8% 总市值37亿港元

中证转债指数午盘涨0.43% “N隆华转”涨30%盘中临停

济川药业(600566.SH)涨超8% 暂成交1.8亿元,最新市值139亿元

有机硅板块持续拉升 东岳硅材大涨16%

药明生物(2269.HK)涨6.65% 最新总市值4761亿港元

康宁杰瑞-B(9966.HK)盘中拉升,一度涨超8%报18.86港元

力星股份(300421.SZ)涨17.3%,暂成交2.7亿元

花旗:升华润电力(0836.HK)评级至买入 主因公司上半年盈利胜预期

哔哩哔哩-SW(9626.HK)现报532港元,暂成交1.68亿港元

-

星星科技目前生产经营一切正常 将争取撤销退市风险警示

东阿阿胶(000423.SZ)大幅反弹逾7% 报32.15元,总市值210亿元

开域集团荣获CFS第十届财经峰会"2021科技创新引领奖"

新征程!2021年度厦门银行台籍实习生计划开学

野村:维持中国财险(2328.HK)买入评级 最新总市值1461.35亿港元

金斯瑞(1548.HK)拉升涨超18% 市值779亿港元

振东制药(300158.SZ)涨6.41%报7.3元,总市值75亿元

瑞信:维持人保集团(1339.HK)中性评级 最新总市值1052.5亿港元

数字化时代:普惠金融的发展怎么样?小微企业如何利用新兴技术快速获得融资

皖仪科技(688600.SH)涨超6% 暂成交2733万元

瑞信:香港中华煤气(0003.HK)中期核心净利符预期 最新总市值2463.1亿港元

军工板块拉升走强 亚航科技涨超11%

德琪医药(6996.HK)涨逾4% 总市值82亿港元

开拓药业-B(9939.HK)大涨逾13% 总市值285亿港元

-

打造电商消费新模式 鳢鱼返利网品牌特卖全网抄底价秒杀

瑞信:洛阳钼业(3993.HK)上半年纯利符预期 最新总市值1140.4亿港元

摩通:维持猫眼娱乐(1896.HK)增持评级 最新总市值106.25亿港元

化肥板块再度走强 亚钾国际涨超7%

勤哲Excel服务做金融行业票据凭证打印管理系统

相互赋能,资源整合!汉伦与邦瑞中国打造“新联售”商业合作模式

益盟软件,完善股民选股策略

《爆裂舞台》多首单曲引共鸣,THE9-陆柯燃《迷途羔羊》唱哭网友

吸拖洗一机搞定,吉米X8速干洗地机,爱家人士品质之选

-

宝宝喝了不易上火的奶粉表现如何?国版优博不给宝宝肠胃增加负担