中信证券发布研报称,信贷需求不足叠加疫情冲击,宏观政策更有靠前发力的必要性。从流动性缺口和降成本角度看,降准、降息、存款利率改革和调整都在“及时动用储备工具”的货币政策工具箱中。判断2.85%料仍然是10年期国债的顶部,若考虑进一步降息降准的可能,利率还有10bps~20bps的下行空间。

推荐内容

-

中信证券:降准降息还有多远?

-

浙商证券:预计2022年制造业投资全年增速将达到11.1%

-

国家卫建委:28日新增本土确诊病1228例,本土无症状感染者5658例

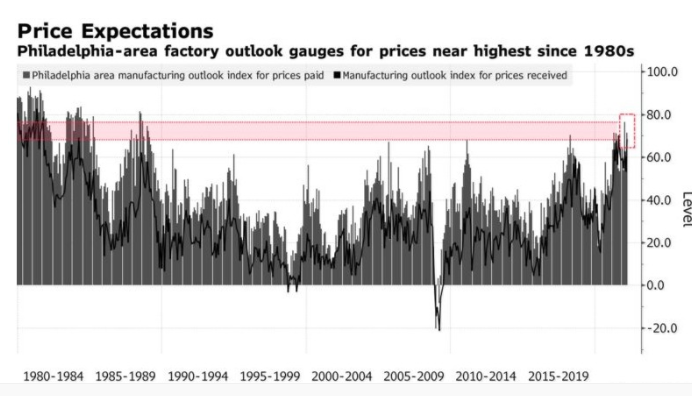

达拉斯联储:未来6个月将为原材料支付更多费用

环信荣膺“2021年度产品”暨入选“中国信创500强”

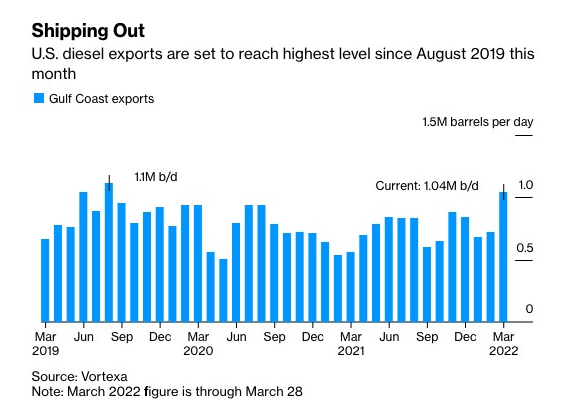

美国柴油出口量突破104万桶/天 有望达到8个月高点

-

金浦钛业拟斥资100亿元投建新能源电池材料项目

-

中信建投:券商估值位于历史低点 估值修复指日可期

-

华泰证券:碳中和趋势的主要受益者 碳化硅行业5年市场规模有望翻5倍

-

具备逻辑支撑 知名投资机构重仓“潜伏”中药股

-

邵阳液压:3月28日融资净买入5.37万元 上一交易日净偿还59.95万元

-

新瀚新材:3月28日融资净买入28.17万元 环比减少44.84%

-

百普赛斯:3月28日融资净偿还832.84万元 上一交易日净偿还69.91万元

-

严牌股份:3月28日融资净买入39.73万元 上一交易日净偿还43.98万元

-

久盛电气:3月28日融资净买入59.28万元 上一交易日净偿还208.77万元

-

中广核矿业:铀价开启复苏周期 今年业绩或保持上涨趋势

中信建投:市场情绪对行情具有预测能力 抄底时机仍未到来

中金:俄乌冲突短期内结束 价格或逐步回归基本面

-

国际原油期货结算价大幅收跌逾6%

-

中国平安及两大计划一年来耗资近140亿元购入自家股票

-

中概股大笔回购彰显信心 估值修复可从三方面着手

-

新能源车调价频繁 有预订车主变身“黄牛”

-

金浦钛业拟总投资百亿元 建设新能源电池材料一体化项目

-

煤炭行业景气度向好 中国神华再度大比例分红底气足

-

面对下跌,私募大佬应对方式迥异 市场热议:风控是科学决策还是情绪化操作?

-

光明乳业2021年营收292.06亿元

-

“i茅台”正式上线 白酒板块大幅下跌

-

齐心抗疫,上海银行业保证业务平稳有序运行

-

券商落实“服务30条” 做好资本市场的“守护者”

-

江苏银行优异业绩背后的“源动力”

-

【舆情风险】东旭光电全资子公司成被执行人 执行标的301.54万元

-

【舆情风险】东旭光电全资子公司成被执行人 执行标的201.14万元

-

【舆情风险】中国石油关联公司成被执行人 执行标的313.95万元

-

也许是广州最时尚也怀旧的地方 珠啤变身博物馆式“城市时尚新引擎”

-

双汇发展拟分红45亿 占去年盈利九成多

-

联亚集团(00458.HK)2021年扭亏为盈至2100万港元

-

丽珠医药(01513.HK)2021年度净利润升3.54%至17.76亿元 拟10派13元

-

新股消息丨医学影像解决方案供应商冠泽智慧医疗递表港交所主板,2021年收入超2亿元

-

呷哺呷哺2021营收超61亿元,新品牌呷哺“X”今年亮相

-

方大特钢:确定“四大目标任务”和安全环保“七个零”目标

-

新大正:高管发生人事变动

-

九华旅游:高管发生人事变动

-

锦江酒店:高管发生人事变动

-

物产中大:李刚上任副总经理

-

建业地产:2021年归母净利润6.05亿,同比降66.4%

-

财政部北京监管局:防止地方政府债券发行超过债务限额

-

一场孤独的拍卖:獐子岛易主

-

莎普爱思2021年盈利3566万元 医药研发支出同比增长268%

-

苏州银行去年净利增逾20%,拟设合资公募基金

-

豪美新材:2021年实现扣非净利润1.28亿元 同比增长58.86%

-

ST西源:任彦堂上任副总经理

-

福晟国际:预期2021年亏损收窄至6亿元

-

斯玛诺国际交易所将重点布局亚太市场

-

内幕交易?9天9板的北玻股份被“重点监控”!股价开盘跌停

-

创金合信基金2021年净利润1.52亿元

-

华纳药厂发布2021年业绩,净利润1.61亿元,同比增长10.85%,拟10派7元

-

锦江B股:谢治宇的兴全合润、兴全合宜减仓

-

中颖电子:谢治宇的兴全合润减仓

-

新城悦服务:奖励3名董事及35名雇员503万股股份

-

任京暘:“东数西算”工程为数字经济发展提供有力支撑

-

“以绵薄之力,守一隅平安” 上海易连齐心抗疫

-

配偶短线交易尔康制药股票 时任董事程云收深交所监管函

-

第一创业发布2021年业绩,净利润7.45亿元,下降8.29%,每10股派0.4元

-

2021年马上消费实现净收入100.10亿元 净利润13.82亿元

-

阳光城:终止第三期员工持股计划

-

旭辉控股:获控股股东增持合共100万股

-

融创中国:不刊发2021年未经审核年度业绩

-

财报解读 | 一年赚21亿却只盈利1个亿,雍禾医疗难挖出秃发金矿?

-

斯玛诺国际交易所:始终保障数字资产安全

-

【环球财经】银行股领涨 海指周一继续上涨

-

【环球财经】印度Sensex30指数28日上涨0.40%

-

中国人保董事长罗熹:今年战略实施要出成效、见成果

-

天马科技特水全产业链项目筑牢武宁乡村振兴基石

-

捷报频传 广州港全程物流再提速

-

迪马股份旗下物业板块通过聆讯 香港上市再进一步

-

【公司前线】苏美达关联公司出现经营范围变更

-

阿尔特获深交所关注函 要求说明公司拟受让天津博郡 80.1%股权是否构成重大资产重组

-

美的置业锁定“智慧”增长极 | 财报深响 ⑧

-

当代置业:唐伦飞获委任为非执行董事

-

海南首家RCEP项下经核准出口商获海关认定

-

珍宝岛获4家机构调研:公司正在布局中药创新药产品,根据不同品种特点做到创新药上市还需要时间(附调研问答)

-

津荣天宇分红达年度利润三成 深交所:与公司业绩成长是否匹配

-

常山北明第二大股东北明控股参与转融通证券出借业务

-

江山欧派专利创新成果丰硕,获十二项专利证书

-

维信诺董秘:当前公司硬屏成熟产品良率在90%以上,柔性成熟产品良率在80%以上

-

地一线|苏州2022年首轮集中供地推15宗地,5月9日起开拍

-

华夏幸福:连续2个交易日涨幅偏离值累计超过20%

-

工业企业效益状况延续恢复态势,但基础仍不牢固

-

2022年抓住竞争窗口期——来自君智谢伟山的建言

-

曝光|新蛋平台Q2大促日历 保跨境电商赢利

-

国资控股股东增持及多重利好加持 杭齿前进复牌涨停

-

勘设股份拟向贵阳产控非公开发行募资10.42亿元 贵阳市国资委将成为实控人

-

双汇发展2021年归属净利下降22.21%至48.66亿元,拟投入不超过60亿元投资理财

-

6年4次“扇贝跑路”的獐子岛 要换“岛主”了

-

大摩维持中国神华“增持”评级 时代天使遭瑞信下调目标价至117港元

-

建发国际:2021年归母净利35.17亿,同比增51.5%

-

卓越商企服务:2021年归母净利5.1亿元 同比增长57.0%

-

卓越商企服务:2021年营收34.6亿元,同比增长37.3%

白广河律师:“法网柔情”下,近30年的无悔坚守

闫玉新律师:以梦为马的法律人生