浙商证券分析师发布研报指出,1-2月工业企业盈利同比增长表现平淡,主因工业企业营收利润率持续下行,且去年同期基数较高导致降幅较大。受上游原材料价格高企影响,新增工业利润结构再次向上游倾斜,同时私营及外资企业利润同比负增长,远低于国有及股份制企业,结构亟需改善。分析认为,虽然今年工业企业利润增速将承压,但在稳增长诉求、产业新能源化和制造业强链补链的背景下,由利润引致制造业投资的逻辑将发生转变,今年制造业投资无需悲观,维持全年制造业投资11.1%的增速判断。在国内疫情反复及动态清零政策要求下,今年库存周期面临脉冲式被动垒库冲击的概率较大,将使得库存被动维持高位或暂时性冲高,但在利润放缓及需求修复有限的大背景下,总体仍将延续主动去库趋势。

推荐内容

-

浙商证券:工业利润放缓,结构亟需改善

-

上海加大货源保供,尽最大努力满足居民群众生活物资要求

-

上海市卫健委主任邬惊雷:上海核酸大筛查期间,机场、铁路、国际客货运正常进行

-

吉林省:加强省际联动保障运输物流畅通和货源供应

新潮味创投陈家茂:打造预制菜品类的“海天味业”

追光前行扬帆出海,北汽瑞翔打通海外出口新渠道

汾州酒七大清香型白酒系列 北京地区诚招代理商携手共赢

借贷宝帮助上游中小微企业融资,实现社会价值

-

银河证券:数字化世界需要庞大内容量做基础 长期看好娱乐场景内容应用领域

-

二季度或现建仓良机 “稳增长”仍是全年主线

-

全球新兴市场基金 A股仓位升至新高

-

地一线|天津首批集中供地挂牌30宗地,起始价269亿元

-

四维图新与小马智行宣布达成全面战略合作

-

地一线|因疫情防控需要,中止上海2022年首轮土拍

-

金刚玻璃首条GW级异质结电池片最高转换效率已实现24.28%

-

大地熊获147家机构调研:除募投项目外,目前公司扩产项目的资金来源主要为自有资金和银行借款(附调研问答)

-

莱茵生物获14家机构调研:公司预计产能可满足公司未来2年业务高速增长的产能需求(附调研问答)

-

依赖单一业务和前五大客户 玻璃盖板龙头伯恩光学拟登陆港交所

-

旷达获得大众安徽新项目定点提名

-

上置集团:正就上海金心逾期款项与相关贷款人沟通及磋商

-

恒生指数开涨0.08%:美团涨近6%,携程跌超5%

-

上市五年营收突破200亿,欧派整家定制“一哥”位置难撼动

-

创新!“一个龙湖”穿越周期

-

【异动股】盐湖提锂板块下挫,天齐锂业(002466.CN)跌6.26%

-

正荣地产拟向新希望地产出售佛山项目公司51%股权,代价1.56亿

-

【异动股】煤炭行业板块拉升,中国神华(601088.CN)涨8.17%

-

农银汇理:【时事点评】市场风险偏好下行,A股遭遇“倒春寒”

-12℃制热综合能效达3.26!四季沐歌强势冲击2022HPE创新产品奖

-

震荡市考验投资实力,华安安康兼顾“抗跌”和“高胜率”!

上派集成灶代言人陈小春《我们的滚烫人生》中变身交警,安全感爆棚!

享受美食更简单,十大品牌科恩集成灶解锁多重美味

提高孩子核心竞争力 悦动能少儿体能课程让孩子“欲罢不能”

招行信用卡流通卡量破亿背后:场景化布局日趋完善,掌上生活App粘性增强

-

坚持用户为中心 倍思打造真正了解消费者需求的产品

符合“码上放心”药品追溯平台技术标准 常青锋尚以一顶十

直播触达千万用户 盛趣《庆余年》手游上线稳居畅销榜前十

走进百姓生活 守护万家平安——广发银行太原分行开展“315”金融知识进社区活动

高端中卡 首选欧航R pro自动挡 一图省心 二图舒心

助力农田化肥、水产尾水“双减”,艾布鲁新型水产圈养系统试运行

恒指开盘涨17.32点或0.08% 中国石油化工涨超4%

中国燃油需求下降 周一油价下跌超3%

中御景投资江苏有限公司:认知认同与担当

稳健医疗X海昌海洋公园联名产品上线

国泰君安:寻找低估值与盈利改善的交集 关注低风险特征股票

AI科技元素加身,用科大讯飞智能办公本体验的确不同

东吴证券:乳制品终端需求逆势坚挺 乳企盈利确定性强

国泰君安:疫情影响库存短期去化 钢铁行业长周期景气逻辑未改变

中信建投:多数原料价格普遍大幅上涨 养殖行业将面临更大的经营压力

如何用环信快速做一款中国版Discord

艾迪康亮相第七届全国阴道镜与宫颈病理学(CSCCP)大会

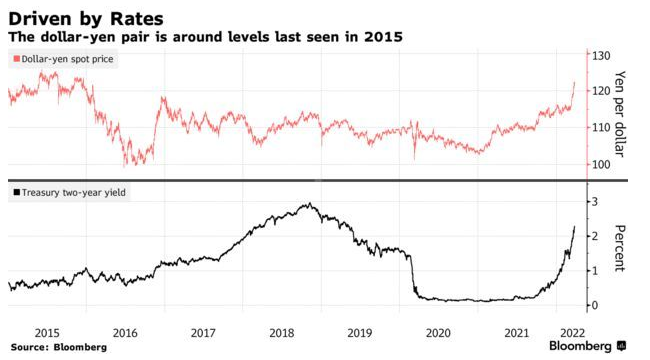

瑞银:不排除日元短暂跌破125的可能 资产的波动性仍然很高

华泰证券:维持大势判断 逆势资金“被分流

中泰证券:稳增长政策步入发力期 低估值价值股仍是最优选择

友谊时光(06820):《凌云诺》带动业绩回暖 “她手游”方兴未艾

-

斯玛诺国际交易所:全球数字资产安全流量闭环

-

新氧2021年净利润同比增长42.4%全方位助力非手术医美消费生态升级

百合佳缘:政策利好,未婚女性考虑做全职妈妈的人数不到两成

郎酒高档陶瓷酒瓶年产能翻一倍,华艺陶瓷一期二阶段窑炉顺利点火

-

白象方便面“出圈”后红利能否持续?品质和创新是关键

-

龙韵“O”小组喜迎CSO首席战略官

-

Mysteel晚餐:东北建材社库创3年新高,国内外钢材价差明显扩大

-

人参“冬眠”审计难,临近年报披露期却“一所难求”,这家A股公司年审怎么办

-

【每日e股】煤炭细分龙头 现金奶牛

-

太戏剧,打四折!5年后,这家A股上市公司“骨折价”物归原主

-

远大控股净利大增296.25% 坚定布局生态农业产业

-

欣旺达副总裁张耀:超级快充电池充电 10 分钟续航可达到 400 公里,年底量产

-

IPO周报丨瑞尔集团于港交所挂牌上市;瑞科生物启动招股

-

大动作频频!这家公司豪投数百亿元加快清洁能源转型!去年预亏最高将达35亿元

-

11天8板大牛股,下周解禁!还有青农商行、“扫地茅”,这些股票解禁压力大

-

良品铺子:数字化赋能渠道经营能力,提升顾客消费体验

-

从“云赏樱”到“樱花限定文创”,良品铺子带动“樱花经济”持续发力

-

天合光能与WWF共同呼吁:保护地球不止一小时,清洁能源多一小时

警企携手 同心战“疫” 同诚工程咨询集团开展捐赠防疫物资活动

-

央行:2月末北京市人民币各项贷款余额8.9万亿元,同比增长6%

-

中国1-2月规模以上工业企业利润增长5.0%

-

统计局:继续做好大宗商品保供稳价工作

-

央行进行1000亿元7天期逆回购操作,公开市场净投放700亿元

-

金徽酒:打造FC2M产品,借生态提升内力,打开市场

-

平均单桥效率34.6箱/小时!天津港“智慧零碳”码头作业效率创新高

-

恩捷股份业绩大增却存不确定性?固态电池来了,隔膜还能“火”多久

-

两部门:明确2022年粮食生产重点工作及一揽子支持政策

-

獐子岛易主!大连国资出手,“75折”拍走了超1亿股

-

五部门:2022年全国脱贫人口务工规模不低于3000万

-

百余中央部门晒账本,过好“紧日子”花好每笔钱

-

海天股份上市一周年 深挖绿色低碳发展更多可能

-

喜报!两项国家发明专利喜获授权

-

风华高科两产品获评“2021年广东省名优高新技术产品”

-

光纤光缆行业触底回升 长飞光纤2021年扣非净利降幅收窄

-

高澜股份荣获广东省机械工业科学技术奖

-

宁德时代:动力电池 TWh 时代将在 2025 年前来临

-

招商蛇口净利减少15.35%,黄均隆:2017、2018年高价地结转所致,后续毛利率会提升「房企年报季」

-

淮北市副市长梁龙义莅临淮北旺能调研

-

女生们的福音!第二款国产HPV疫苗获批,沃森生物为了新冠疫苗差点卖掉它

-

上市首份财报,网易云音乐没有新故事

-

宁德时代吴凯:麒麟电池包的电量相比4680系统可以提升13%

-

吴凯:动力电池技术创新助推全面电动化

-

泰达环保武清项目“硬钢”奥密克戎收到市城管委表扬信

-

蓝晓科技高端水处理实验室顺利验收

-

中百集团2021年营收123.31亿元,同比下降6.08%

-

宁德时代:续航1000km更高比能无热扩散电池技术将于2023年实现量产