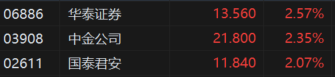

野村发表报告指,中信证券(6030.HK)公布去年盈利预告,利润按年增长54.2%,其中经营收入及经营利润分别按年增长40.8%及56.6%,意味去年第四季经营利润按年大增130.6%,相信主要是由贷款拨备减少,及资产管理/孖展融资收入增长势头推动。

野村调升中信证券今明两年盈利预测分别6.7%及10.1%,目标价相应由25.65港元升至26.93港元,评级维持“买入”。

野村发表报告指,中信证券(6030.HK)公布去年盈利预告,利润按年增长54.2%,其中经营收入及经营利润分别按年增长40.8%及56.6%,意味去年第四季经营利润按年大增130.6%,相信主要是由贷款拨备减少,及资产管理/孖展融资收入增长势头推动。

野村调升中信证券今明两年盈利预测分别6.7%及10.1%,目标价相应由25.65港元升至26.93港元,评级维持“买入”。