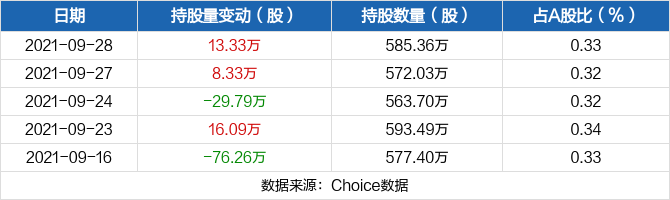

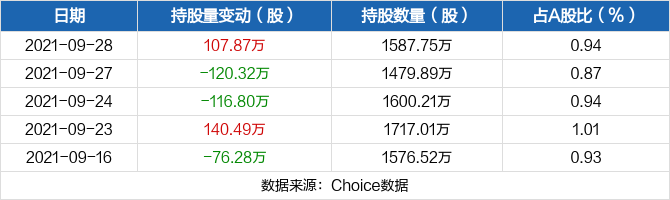

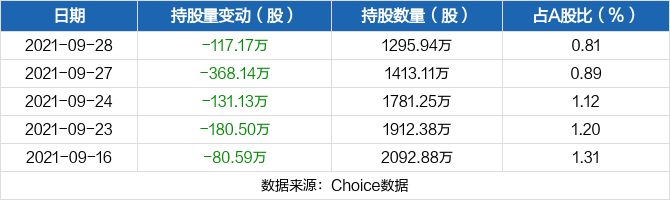

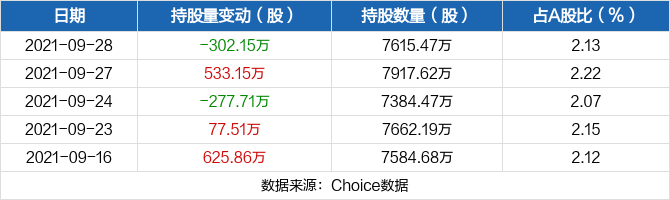

里昂发表报告表示,碧桂园服务(6098.HK)在8日内进行了2项物管公司收购,显示其正在把握房企流动性紧张而带来的收购机会,相信其在强劲净现金流状况、并购及第三方业务拓展的能力,持续巩固其为内地龙头物管公司的地位。报告补充,将碧桂园服务今年核心盈利预测下调0.6%,惟2022至2023年核心盈利预测上调3.9%及4.3%,目标价由95.3港元上调至99港元,维持“买入”评级,且为该行行业首选之一。该股现报59.9港元,涨3.19%,最新市值1933亿港元。

里昂发表报告表示,碧桂园服务(6098.HK)在8日内进行了2项物管公司收购,显示其正在把握房企流动性紧张而带来的收购机会,相信其在强劲净现金流状况、并购及第三方业务拓展的能力,持续巩固其为内地龙头物管公司的地位。报告补充,将碧桂园服务今年核心盈利预测下调0.6%,惟2022至2023年核心盈利预测上调3.9%及4.3%,目标价由95.3港元上调至99港元,维持“买入”评级,且为该行行业首选之一。该股现报59.9港元,涨3.19%,最新市值1933亿港元。