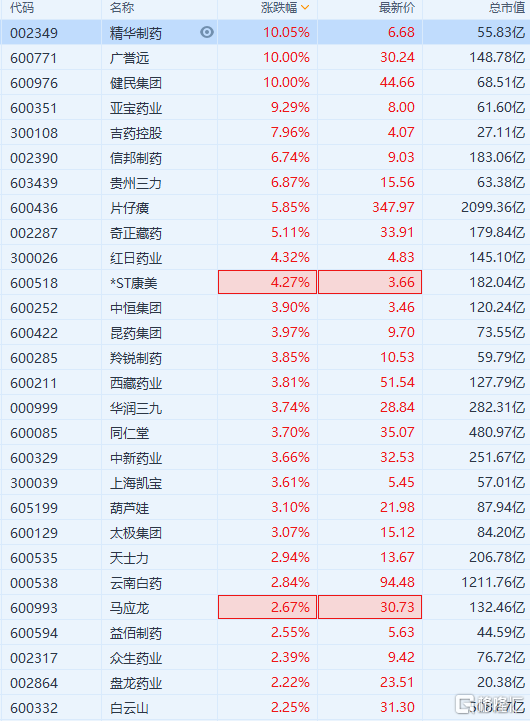

9月6日,标普将康师傅控股有限公司(Tingyi (Cayman Islands) Holding Corp,简称“康师傅控股”,00322.HK)的长期发行人信用评级从 “BBB+”上调至“A-”。标普还将该公司高级无抵押票据的发行评级从 “BBB+”上调至“A-”。

广泛的产品组合和强大的市场地位应该会推动康师傅控股在未来12-18个月的增长。该公司在方便面、碳酸饮料和瓶装水等关键领域的市场份额在过去五年略有下降后正在回升。新首席执行官的研发背景,以及对分销渠道更严格的控制,应该会加速新产品的推出。在过去的12个月里,康师傅控股推出了高级汤面和无糖饮料。这些新产品的成功加上高端产品比例的提高,将使康师傅控股的销售额在未来两年每年增长4%-6%。这高于过去五年2.4%的平均增长率。

康师傅控股将继续保持其在中国方便面和即饮茶领域的领先地位。康师傅控股与实力最接近的同行统一企业中国控股有限公司(Uni-president China Holdings Ltd.,简称“统一企业中国”,00220.HK)在这两个领域的市场份额差距很大。标普相信新产品的推出和分销渠道的改进将有助于康师傅控股在这些产品类别中建立市场份额领先地位,尤其是在饮料领域。

自由经营现金流(FOCF)应保持强劲。2021-2022年,随着康师傅控股生产线的扩大和分销网络的数字化,康师傅控股的资本支出将从2020年的23亿元人民币上升至25亿至30亿元人民币。标普预计,在强大的运营现金流支持下,2021-2022年,康师傅控股将产生40亿-60亿元人民币营收的FOCF。该公司的规模和对其分销渠道的更好控制带来了规模经济和更快的库存周转。康师傅控股在广泛分销网络中的竞争优势,应使其能够加快新产品的推出,并保持比同行更好的现金转换周期。

康师傅控股拥有净现金的信贷指标应保持稳健。由于谨慎的财务政策,该公司可能会在一段时间内保持净现金状况。康师傅控股将FOCF的很大一部分用于维持100%的股息支付率。该公司可能会进行补强收购;然而,大规模收购的可能性可能很低。除了收购一些少数股权外,数年来,康师傅控股没有进行任何大规模收购。该公司将需要进行近30亿美元的债务融资收购,才会有接近1.5倍的债务/EBITDA比率。鉴于其保守的财务政策,标普认为这不太可能发生。

EBITDA利润率将保持良好。康师傅控股良好的品牌资产和市场地位应该有助于缓解原材料成本上涨的影响。棕榈油价格上涨导致方便面板块的毛利率在2021年上半年下降约400个基点至23.9%。标普预计公司的EBITDA利润率将从2020年的13.6%下降到2021年和2022年的11.0%-12.5%,因为更高的销售价格和更好的产品组合部分抵消了成本的增加。但即使在这个水平上,康师傅控股的EBITDA利润率也相当可观,略高于中国同行。

未来18-24个月的稳定展望反映了标普的观点,即康师傅控股将保持(即使没有增长)市场份额,将EBITDA利润率保持在11%以上,并产生强劲的FOCF。该公司还将在未来两年保持谨慎的财务政策和收购活动。

如果该公司的市场地位显著恶化,导致其现有业务线的市场份额或盈利能力大幅下降,标普可能会下调对康师傅控股的评级。

在可能性较小的情况下,如果康师傅控股采取更激进的财务政策,导致其债务/EBITDA的比率持续增长超过1.5倍,标普也可能会下调评级。

标普认为,未来两年该公司评级上调的可能性较小,因为这将要求康师傅控股的规模和业务或地理多样性得到大幅改善,债务/EBITDA的比率保持在1.5倍以下。

.jpg)