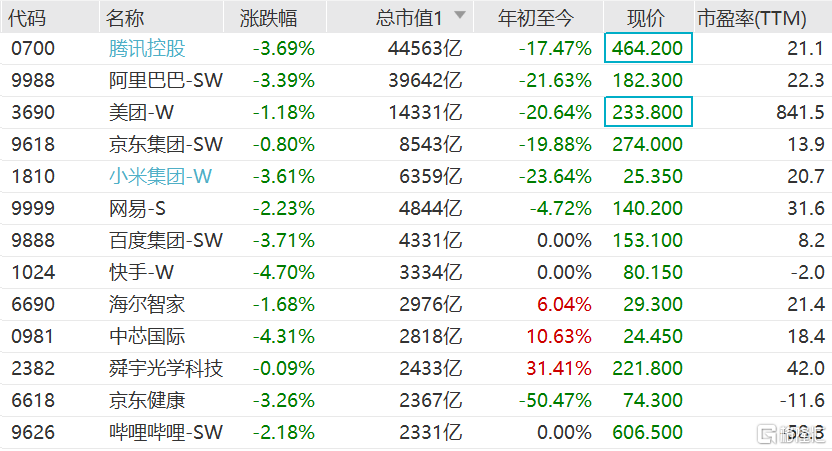

摩通发表报告,认为百度(9888.HK)第二季业绩喜忧参半。首季核心利润率高于预期,云计算收入按年增长加速至71%,明显快于阿里云,不过第三季百度指引中间值低过市场和该行的预测分别3%和2%,反映网络广告业务疲软,预期股价对业绩表现不会有太大反应。该行将目标价由300港元下调至260港元,评级“增持”。该股现报154.4港元,最新市值4367亿港元。

摩通发表报告,认为百度(9888.HK)第二季业绩喜忧参半。首季核心利润率高于预期,云计算收入按年增长加速至71%,明显快于阿里云,不过第三季百度指引中间值低过市场和该行的预测分别3%和2%,反映网络广告业务疲软,预期股价对业绩表现不会有太大反应。该行将目标价由300港元下调至260港元,评级“增持”。该股现报154.4港元,最新市值4367亿港元。