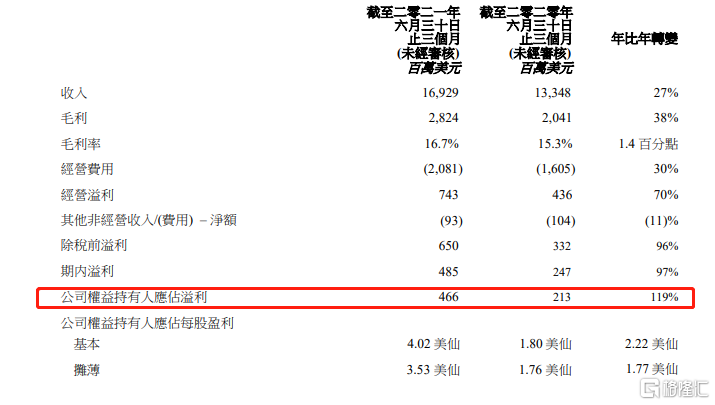

美银证券发研报称,维持创科实业(0669.HK)“买入”评级,目标价由157港元升至170港元,调升今明两年每股盈利预测约10%。公司预期下半年表现会继续强劲,在明年广泛推出新产品下,该行也预期其明年表现会向好。报告称,公司上半年销售增长52%至64亿美元,收入较市场预期高19%,上半年整体业绩都跑赢,每股盈利同比增长58%至28.62美仙,高于市场预期24%。该股现报160.5港元,大涨10.69%,最新市值2942亿港元。

美银证券发研报称,维持创科实业(0669.HK)“买入”评级,目标价由157港元升至170港元,调升今明两年每股盈利预测约10%。公司预期下半年表现会继续强劲,在明年广泛推出新产品下,该行也预期其明年表现会向好。报告称,公司上半年销售增长52%至64亿美元,收入较市场预期高19%,上半年整体业绩都跑赢,每股盈利同比增长58%至28.62美仙,高于市场预期24%。该股现报160.5港元,大涨10.69%,最新市值2942亿港元。