中国财险的一季报显示,受到新冠肺炎疫情影响,期内除政府相关业务外,所有业务保费均同比下滑。其中,信用险保费同比大幅下滑48%。

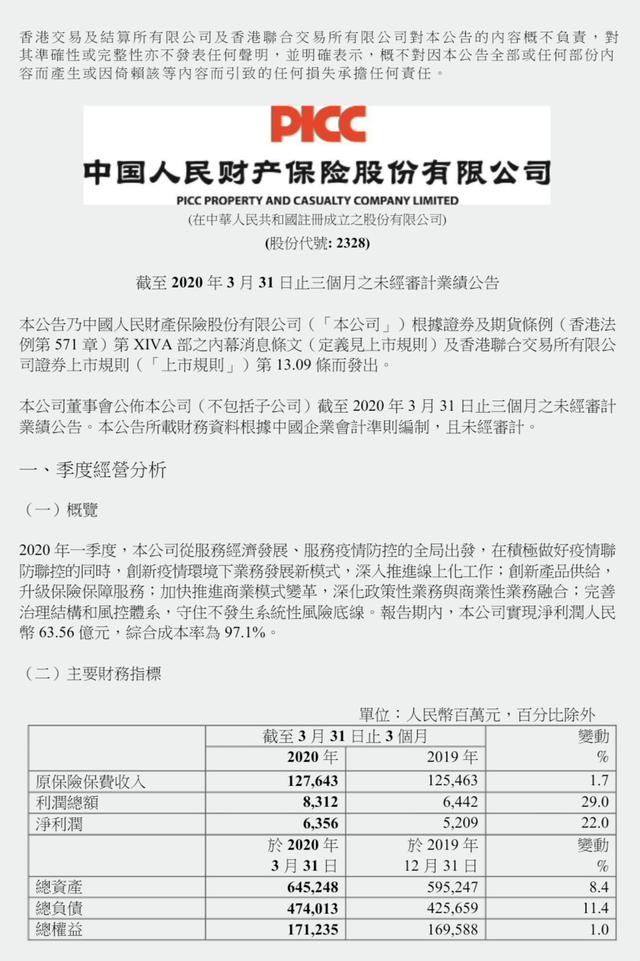

中国财险(02328HK)最新公布的一季报显示,首季实现纯利63.56亿元(人民币,下同),按年上升22%;实现营业收入录994.61亿元,按年升幅近8%;期内原保险保费收入按年上升1.7%,至1276.43亿元。

值得留意的是,受到新冠肺炎疫情影响,期内除政府相关业务外,公司所有业务保费均同比下滑。其中,信用险保费同比大幅下滑48%。

另外,截至今年3月底止,核心偿付能力充足率257%,较去年底增加5个百分点;综合偿付能力充足率为301%;综合成本率为97.1%。

车险承保改善逊于预期

中国财险的一季报显示,受到新冠肺炎疫情影响,期内除政府相关业务外,所有业务保费均同比下滑。其中,信用险保费同比大幅下滑48%。

“我们认为,这些变动主要来自公司承保更加谨慎,以及对信用风险敞口的主动控制。”中金的分析师表示,由于信用险保费的显著下降,预计公司将会减少承保亏损。

“虽然公司一季度几乎所有业务条线均受到疫情影响,但是企财险和货运险保费仅同比下滑4%和11%,表现好于预期。另外,投资者预期一季度受疫情防控政策影响,汽车使用率较低会导致公司承保显著改善,实际改善幅度却弱于预期。”中金公司的分析师指出,“这可能是由于公司主动强化准备金以应对车险综合改革导致的保险费率下调以及非车险业务承保疲软。”

中国财险的车险业务一直以来凭借品牌优势和规模优势,持续保持稳定。

公司财报显示,2019年实现车险保费2629亿元(市占率高达32%),同比仅增长1.6%,但增速继续下滑;车险业务综合成本率为96.7%,较上年降低1.7个百分点,承保盈利能力改善,主要是由于车险费用率大幅下降4.3个百分点,赔付率提升2.6个百分点,符合监管目的。

外资大行野村证券的分析师则指出,中国财险的财务报告显示,去年公司的车险业务利润持续录得可观的表现,但同时市场担心公司的信用保证险的表现,并忧虑公司今年承保盈利能力可能继续恶化,“而新冠肺炎疫情为中国财险的资产素质带来影响。"

招商证券的分析师指出,车险综合改革序幕已拉起,改革的最终目的是希望降低费用率、提升成本率,实现让利于消费者,经过多年的监管经验后以及保险公司自身的发展经验,“我们预计车险综合改革对车险车均保费和综合成本率的冲击将有限,公司凭借自身优势,有望从改革中受益。”

公司高层:疫情影响可控

新型冠状肺炎疫情持续,市场关注这对公司的经营影响几何?

就此,中国财险管理层此前表示,疫情的确对公司业务产生一定影响,令公司在今年前两个月保费收入按年下跌4.4%,除了受到疫情影响外,还有去年首季保费增速较快以致基数较大所致。

据悉,期内中国财险的车险保费收入按年跌7.4%,非车险保费收入跌0.9%。公司表示,车险的保费收入下跌主要由于疫情发生后,新车销售几乎完全停止,令公司相关业务销售出现断崖式下滑。同时,疫情防控导致政策项目延后,对非车险业务产生影响,尤其是农业险、社保等因此出现较大跌幅。

实际上,公司去年非车险业务量升质降引发市场担忧,主要原因是受到信用保证险、大病保险、农险赔付超预期所致。

公司财报还显示,2020年一季度有效税率同比提升4百分点,至24%,而此前市场预期税率将受益于2019年税改而出现下滑。就此,中金的分析师表示,“税率提升的主要原因在于农业险税收优惠政策到期,影响属于短期。我们预计2020年农险税收优惠可能续期,届时税率将回归正常。”

“但公司为此已充分计提准备金,对后续相应赔付风险敞口做了财务准备,并已及时控制相关业务规模,承保盈利能力将得到修复,投资者不需过度担忧。”招商证券的分析师指出,公司“负债即赚钱”的业务模式使得资产端盈利压力远小于金融同业,“公司综合成本率持续低于100%,使得资产端风险偏好和业务杠杆相对稳健,利率下行导致的财务压力和抵抗能力较强,公司价值“受损”程度相对较小。”

谈及公司的抗疫措施,中国财险方面表示,公司通过网络等线上销售手法确保业务基本平稳发展,并强调,疫情将成为行业数字化转折点,公司将加快数字化,提升线上营运能力,以减低疫情的负面冲击。虽然疫情为公司带来影响,但3月份的保费收入负增长速度有所放缓,因此相信疫情后随着的经济活动恢复,将推动公司业务快速增长,“整体而言,今年业务受疫情影响属可控。”

大和总研的分析师指出,由于在新型冠状肺炎疫情爆发期间的运输活动大幅减少,中国财险首季车险在的理赔将会大大改善。因此,预计今年首季公司的理赔率将有所下降。另外,预期公司今年首季的非车险保费将按年增长5%,主要受惠于政策主导的保险续签,“估计随着内地商业活动的恢复,政策主导的保费将从4月份起出现持续反弹。”