近日,新能源环卫车细分领域 9月销量数据公布,在纯电车厢可卸式垃圾车赛道,宇通环卫以59辆的销量稳居榜首,长城、盈峰环境分位列第二、三位。从销量分布来看,宇通环卫在细分领域建立起了显著领先优势,单月销量超过第二、三名之和。

纯电车厢可卸式垃圾车作为环卫作业的重要车型之一,其电动化版本凭借零排放、低噪音和高效作业特性,正成为城市垃圾转运环节的关键装备。宇通环卫的产品在装载效率、续航能力和装卸操作便捷性等方面持续优化,更好地满足了城乡垃圾收运的集约化需求。

政策赋能,新能源转型换挡提速

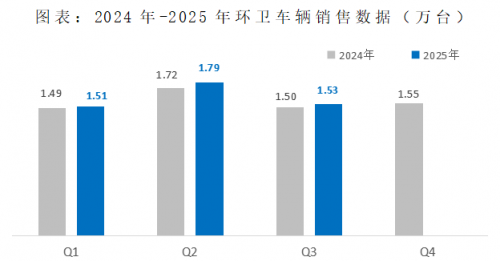

2025年,环卫车市场在政策与需求的双重拉动下迎来重要转折。中汽研的终端零售数据显示,前三季度环卫车辆累计销量达4.8万台,同比实现2.7%增长,终结了此前连续四年的下滑态势。

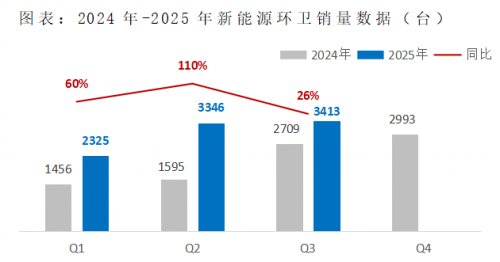

尤为引人注目的是,环卫行业“绿色转型”正在加速推进。前三季度,传统燃油环卫车销量同比下降5%,而纯电环卫车则实现销量9084台,同比增长57.7%,规模已超2024年全年。新能源环卫车的市场渗透率在第三季度末达到18.8%,较去年同期大幅提升6.6个百分点。

行业集中度高,头部企业优势加固

市场的复苏伴随着竞争格局的深化。纵观整个新能源环卫领域,资源正加速向头部企业集中,行业CR5占比高达65.8%,市场呈现出高集中度特征。从前三季度的整体表现看,宇通环卫、盈峰环境等龙头企业已建立起显著的先发优势。

随着设备更新政策持续发力,以及新能源产品全生命周期成本优势不断凸显,环卫市场有望保持回升态势,新能源板块亦将继续高速增长。与此同时,行业竞争正从单纯的电动化转向综合解决方案能力的比拼。产品技术实力、场景理解深度、售后服务网络等综合能力,将成为企业能否在激烈竞争中胜出的关键。